米株

米株

【材料】アサックス<8772>のフィスコ二期業績予想

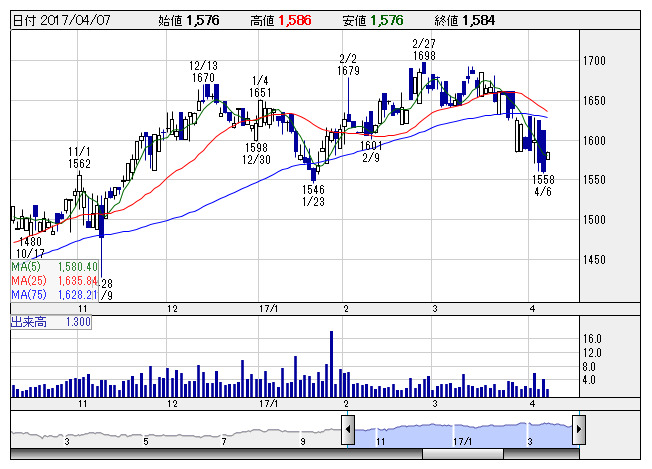

アサックス <日足> 「株探」多機能チャートより

アサックス <日足> 「株探」多機能チャートよりアサックス<8772>

3ヶ月後

予想株価

1,750円

不動産担保ローンを手掛ける。年間1000件以上の融資実績を誇り、不動産に関する高い専門性や対応力が強み。債権の健全性を重視。期中平均営業貸付金残高は増加。17.3期3Qは増収増益。調達金利の低下等が寄与。

資金調達環境は良好だが、顧客獲得競争が激化。18.3期は営業貸付金残高伸び悩みか。業績上振れ期待で株価は強含みだが、PBR等は割安な水準。今後の業績鈍化懸念が上値抑制も、当面は水準訂正の動きが勝る可能性。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期単/F予/6,300/4,100/4,100/2,700/245.59/45.00

18.3期単/F予/6,400/4,200/4,200/2,800/254.68/45.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ