米株

米株

【材料】エイジス<4659>のフィスコ二期業績予想

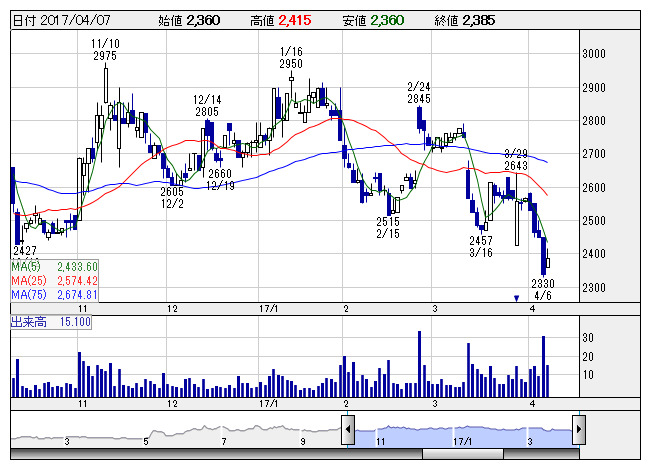

エイジス <日足> 「株探」多機能チャートより

エイジス <日足> 「株探」多機能チャートよりエイジス<4659>

3ヶ月後

予想株価

5,500円

実地棚卸サービスや流通業周辺サービス等を提供。2Q、4Qに売上偏重。棚卸閑散期の業容拡大に注力。国内棚卸サービスが堅調。生産性改善に成果。海外棚卸サービスは収益改善が進む。17.3期3Qは2桁の増収増益。

中国事業が黒字転換。18.3期は海外棚卸サービスの収益改善が進む。国内棚卸サービスも堅調維持か。利益成長拡大期待が株価の下支え要因。PER面でも評価余地は残り、調整一巡後の株価は底堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/26,200/3,200/3,200/2,150/399.18/80.00

18.3期連/F予/28,000/3,500/3,500/2,300/427.03/80.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ