米株

米株

【材料】ニフコ<7988>のフィスコ二期業績予想

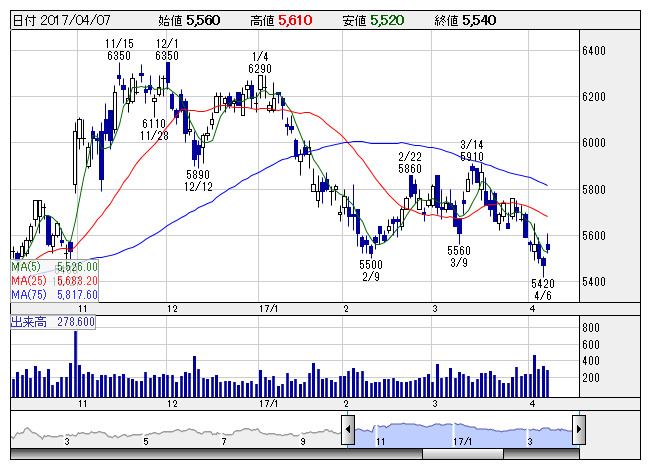

ニフコ <日足> 「株探」多機能チャートより

ニフコ <日足> 「株探」多機能チャートよりニフコ<7988>

3ヶ月後

予想株価

5,900円

プラスチックファスナーが主力。国内の全自動車メーカーに納入し、国内トップシェア。主力の合成樹脂成形品事業は欧州が伸長。国内向けは搭載部品点数が増加。粗利率改善で17.3期3Qは増益。期末配当を増額修正。

ベッド及び家具事業はホテル向け伸びる。円高一服もあり、18.3期は増益続く公算。欧州・中国向けが業績牽引。16年10月に空けたマド埋め完了で調整一巡感はあるが、北米自動車販売の動向などを見極める展開へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/257,000/29,000/27,800/18,200/338.58/113.00

18.3期連/F予/270,000/32,000/31,000/21,000/390.67/120.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ