米株

米株

【材料】大塚家具<8186>のフィスコ二期業績予想

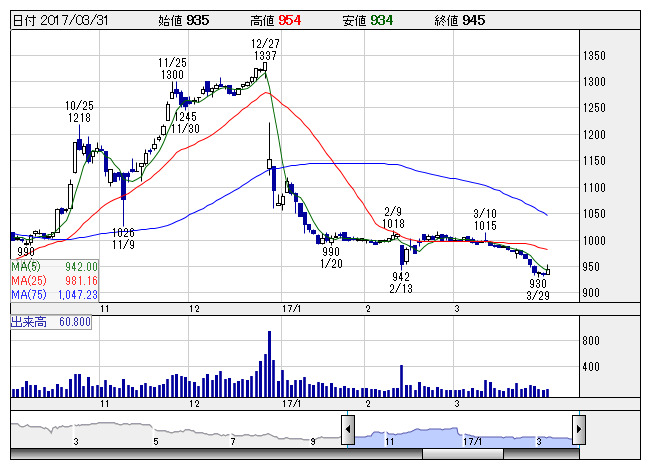

大塚家具 <日足> 「株探」多機能チャートより

大塚家具 <日足> 「株探」多機能チャートより大塚家具<8186>

3ヶ月後

予想株価

1,100円

家具小売大手。中高級品・輸入品に強み。業績低迷や一族対立を経てビジネスモデルを変革中。外商部設立などで営業体制を強化。専門店・小型店の多店舗展開を開始へ。ECにも本腰。下取りやリユースにも引き続き力注ぐ。

依然として既存店が振るわない。販管費の適正化と販売施策により巻き返しへ。ただ17.3期は会社計画が精一杯か。18.3期はビジネスモデル変革の効果に期待。株価は変革への期待を織り込む形で徐々に上向くと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12単/F予/53,000/500/600/360/20.27/40.00

18.12単/F予/53,500/600/700/400/22.81/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/16

執筆者:JK

《FA》

提供:フィスコ