米株

米株

【材料】東洋水産<2875>のフィスコ二期業績予想

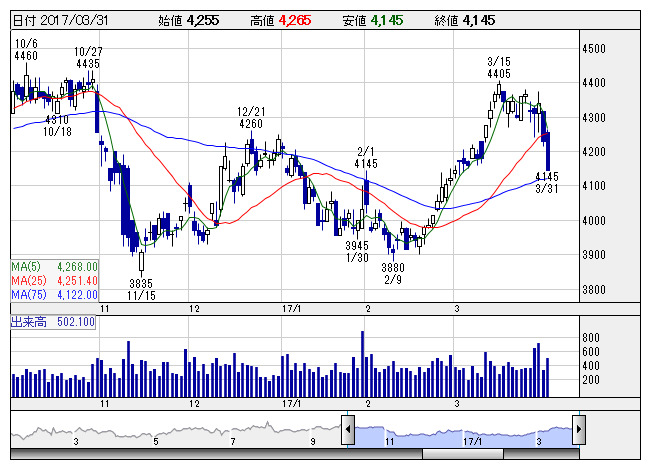

東洋水 <日足> 「株探」多機能チャートより

東洋水 <日足> 「株探」多機能チャートより東洋水産<2875>

3ヶ月後

予想株価

4,300円

「マルちゃん」ブランドの総合食品メーカー。国内外での即席麺事業が主力。水産食品や低温食品も手掛ける。国内即席麺事業は基幹商品が好調。17.3期3Qは増益。原材料費の減少や不採算商品の見直しが寄与。

国内向けは和風カップ麺好調。円安で海外即席麺事業は収益回復か。18.3期も増益維持へ。株価指標面では同業比で割安感もあり、下値不安は乏しい。一段の上昇には海外事業の売上回復が必要で、当面はもち合いを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/395,000/29,500/30,500/21,000/189.39/60.00

18.3期連/F予/400,000/30,500/31,500/21,500/193.90/60.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ