米株

米株

【材料】住友重機械工業<6302>のフィスコ二期業績予想

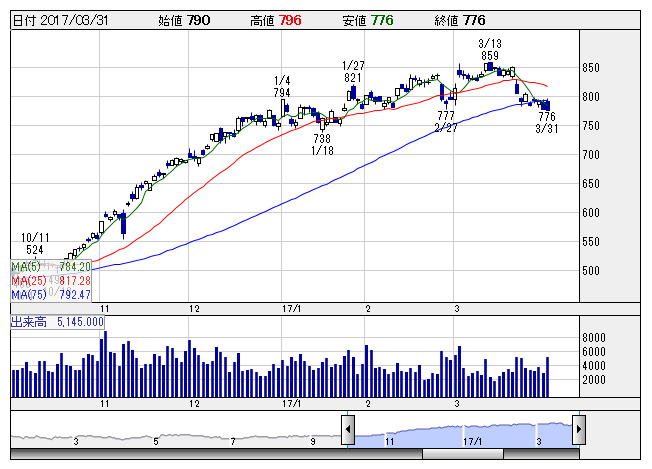

住友重 <日足> 「株探」多機能チャートより

住友重 <日足> 「株探」多機能チャートより住友重機械工業<6302>

3ヶ月後

予想株価

950円

総合重機メーカー。変減速機で国内シェアトップ。海外売上高比率は5割超。医療、エネルギー関連分野を積極展開。環境・プラント部門は受注好調。17.3期3Qは2桁の最終増益。機械コンポーネント部門が利益増。

船舶部門は新造船受注、操業度向上で採算改善。円安寄与で17.3期は利益上振れの公算。18.3期は中国建機市場の回復などが寄与へ。株価は同業比で割安感。収益改善期待で高値圏推移だが、上昇余地は残る。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/660,000/45,000/42,000/28,000/45.56/14.00

18.3期連/F予/720,000/53,000/50,500/30,500/49.63/16.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ