米株

米株

【材料】関西ペイント<4613>のフィスコ二期業績予想

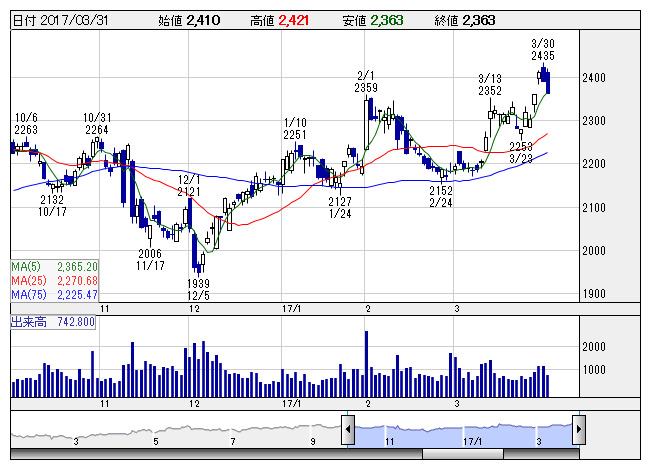

関西ペ <日足> 「株探」多機能チャートより

関西ペ <日足> 「株探」多機能チャートより関西ペイント<4613>

3ヶ月後

予想株価

2,300円

大手塗料メーカー。新車用塗料では日本ペイントと市場を二分。アジア中心に海外90拠点以上展開。19.3期売上4200億円目標。17.3期3Qは2桁の最終増益。堅調なインドが業績牽引。原材料コスト低減も寄与。

アジアやアフリカは苦戦だが、米国子会社が業績に寄与。M&A加速で業績拡大図る。18.3期は円高一服で増益か。株価指標面では割安感に乏しいが、同業比では割安。来期の業績期待もあり、当面の株価は高値圏維持か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/340,000/36,500/42,000/25,000/91.70/22.00

18.3期連/F予/355,000/38,500/44,800/26,500/97.20/24.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ