米株

米株

【材料】新東工業<6339>のフィスコ二期業績予想

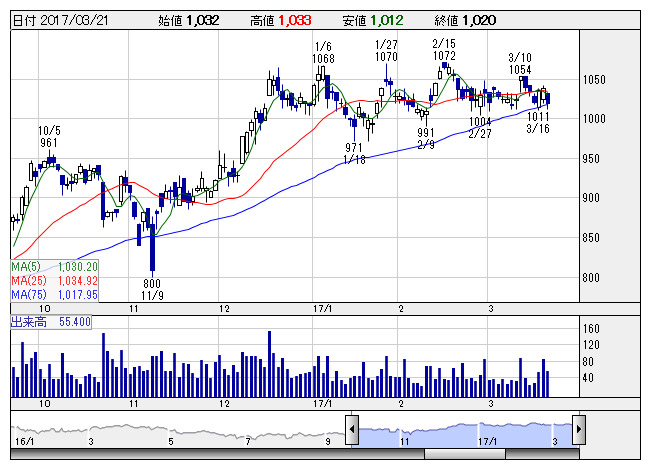

新東工 <日足> 「株探」多機能チャートより

新東工 <日足> 「株探」多機能チャートより新東工業<6339>

3ヶ月後

予想株価

1,000円

鋳造設備製造で国内トップシェア。自動車関連が主要需要先。北米・メキシコ、中国・アセアン市場などへ戦略商品の拡販を進める。17.3期3Qは主力の鋳造分野、表面処理分野が軟調、原価率の悪化響くも最終増益。

17.3期通期は、会社業績予想値ベースでの落着を予想。減収大幅減益、最終増益は確保。18.3期は、前期比微増収増益計画を予想。国内設備投資の回復が鈍く、受注も伸び悩み。コスト削減に注力。株価も伸び悩みか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/90,000/4,500/5,000/3,400/63.86/18.00

18.3期連/F予/91,000/4,550/5,050/3,430/64.42/18.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/02/28

執筆者:HT

《FA》

提供:フィスコ