米株

米株

【材料】西武ホールディングス<9024>のフィスコ二期業績予想

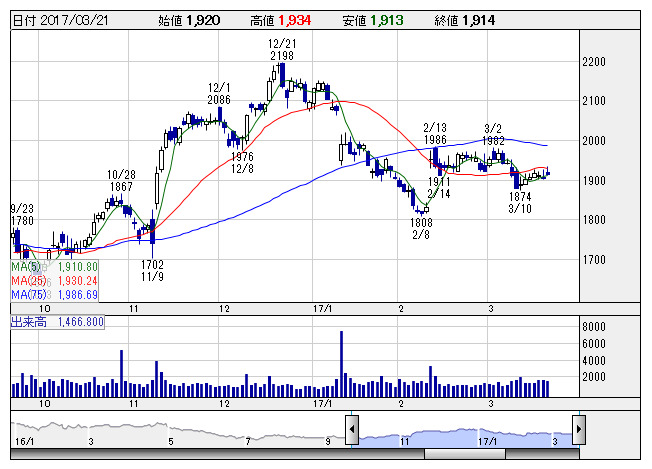

西武HD <日足> 「株探」多機能チャートより

西武HD <日足> 「株探」多機能チャートより西武ホールディングス<9024>

3ヶ月後

予想株価

2,150円

東京・埼玉地盤で西武鉄道やプリンスホテルなどを傘下に収める持株会社。14年4月再上場。運輸収入は増加。東京ガーデンテラス紀尾井町の開業効果等で不動産事業が堅調。建設事業も好調で、17.3期3Qは増収。

ハワイ事業は黒字化。運輸収入は堅調維持。耐震補強工事に伴う一部ホテル休業の影響が一巡し、18.3期は営業益回復へ。株価は底打ち意識、セクター内で割高感はなく、業績回復期待によって戻りを試す展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/513,000/56,500/51,500/42,500/124.22/15.00

18.3期連/F予/539,000/63,000/55,000/43,000/125.69/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/02/28

執筆者:YK

《FA》

提供:フィスコ