米株

米株

【材料】関西電力<9503>のフィスコ二期業績予想

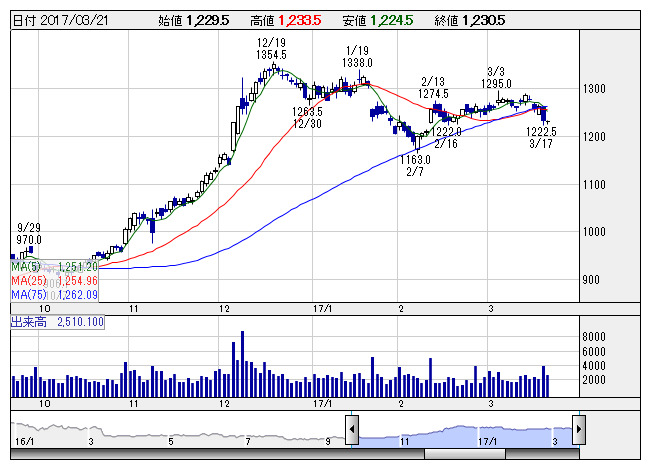

関西電 <日足> 「株探」多機能チャートより

関西電 <日足> 「株探」多機能チャートより関西電力<9503>

3ヶ月後

予想株価

1,300円

関西地盤の電力会社。原発依存度高く、原発停止痛手。料金メニュー見直しで顧客取り込みを狙う。電力小売り自由化で販売電力量は低調も、17.3期3Qは2桁増益。燃料価格の下落や円高による火力燃料費の減少が寄与。

産業用など大口需要は回復へ。原油高や円安響くが、販売量の増加がカバー。18.3期は増益転換か。財務体質の改善進むが、原発再稼働は不透明。PBR水準考慮なら若干の上値余地残るが、当面は横ばい推移継続を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/3,055,000/170,000/150,000/90,000/95.87/0.00

18.3期連/F予/3,100,000/185,000/165,000/100,000/106.53/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/02/28

執筆者:YK

《FA》

提供:フィスコ