米株

米株

【注目】前日に「買われた株!」総ザライ ―本日につながる期待株は?―

エイチワン <日足> 「株探」多機能チャートより

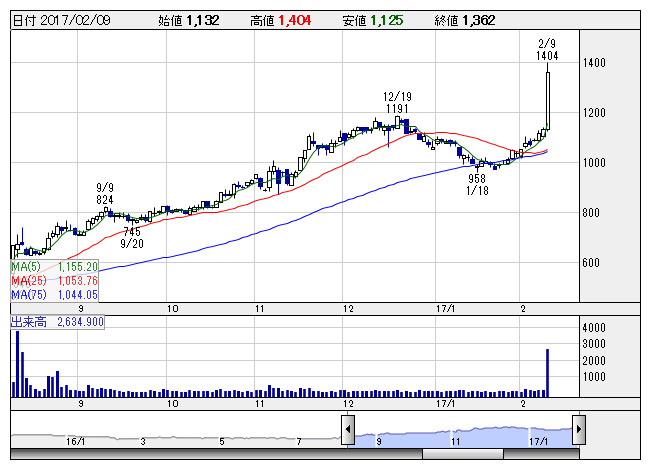

エイチワン <日足> 「株探」多機能チャートより■エイチワン <5989> 1,362円 (+229円、+20.2%)

エイチワン <5989> [東証2]が急伸。9日午後2時、17年3月期の連結業績予想について、売上高を1730億円から1740億円(前期比13.1%減)へ、営業利益を60億円から80億円(同31.9%増)へ、純利益を36億円から57億円(同2.4倍)へ上方修正したことが好感された。第3四半期業績が大幅増益となったことに加えて、中国における増産効果や日本の生産コスト低減効果などが寄与する見通し。また、10-12月期に一部地域で付加価値の良化もあり、利益の大幅な上振れを予想している。なお、同時に発表した第3四半期累計(16年4-12月)連結決算は、売上高1351億2900万円(前年同期比9.1%減)、営業利益73億7600万円(同81.0%増)、純利益56億5200万円(同2.4倍)だった。また、17年3月末時点の株主から、株主優待制度を導入すると併せて発表しており、これも好材料視された。毎年3月末時点で1単元(100株)以上保有の株主に対して保有期間に応じ、3年未満でオリジナルクオカード1000円分、3年以上で同2000円分、5年以上で同3000円分を贈呈するとしている。

■ワコム <6727> 384円 (+34円、+9.7%)

東証1部の上昇率5位。ワコム <6727> が急騰。同社はペンタブレットの世界トップメーカーだが、主要販売先のサムスン向けが不振で業績は厳しい環境にある。しかし、株価面ではかなり織り込みが進んでいた。そうしたなか、8日取引終了後に17年3月期の連結業績予想の修正を発表。売上高を703億円から715億円(前期比7.8%減)へ小幅ながら増額修正した。営業損益は5億円の赤字(前期36億6400万円の黒字)、最終損益は15億円の赤字(同23億1000万円の黒字)で据え置いた。これについて市場では「サムスン向けの低迷により赤字幅は従来予想より膨らむとみる向きが多かったようで、空売りが高水準だった。東証信用倍率は1.02倍と売り買いが拮抗、日証金では逆日歩がついていた。売り上げ予想の上乗せは材料視するレベルではないが、損失幅が膨らまないということが一気に買い戻しを誘う格好となったようだ」(準大手証券ストラテジスト)と指摘されている。

■テイカ <4027> 748円 (+60円、+8.7%)

東証1部の上昇率6位。テイカ <4027> が続急伸。8日大引け後(16:00)に決算を発表。「4-12月期(3Q累計)経常が21%増益で着地・10-12月期も37%増益」が好感された。17年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比21.2%増の43.8億円に伸び、通期計画の50億円に対する進捗率は87.8%に達し、5年平均の75.9%も上回った。

■KYB <7242> 589円 (+47円、+8.7%)

東証1部の上昇率7位。KYB <7242> が続急伸。8日、17年3月期の連結税引き前利益を従来予想の148億円→179億円に20.9%上方修正。増益率が5.2倍→6.3倍に拡大する見通しとなったことが買い材料視された。中国向けを中心に建設機械用油圧機器の販売が想定より伸びることが寄与。円安による採算改善なども利益を押し上げる。

■ミツバ <7280> 2,080円 (+132円、+6.8%)

ミツバ <7280> が続急伸し昨年来高値を更新した。8日、同社は17年3月期第3四半期累計(4-12月)の決算を発表。連結経常利益は前年同期比5.3%減の145億円に減ったが、通期計画の150億円に対する進捗率は97.1%に達しており、これを評価する買いが向かった。円高が足かせとなり減益となったものの、北米や中国向けにモーターなどの販売が好調なうえ、コスト改善も進んでいる。直近3ヵ月の実績である10-12月期(3Q)の同利益は、昨年11月以降の円安進行による為替差益の発生を背景に、前年同期比35.5%増の75.2億円に拡大した。同社は下期の想定為替レートを1ドル=100円に設定しており、現在の為替水準が続けば業績上振れは確実とみられる。

■ローツェ <6323> 2,345円 (+144円、+6.5%)

ローツェ <6323> が続急伸。8日、17年2月期の連結経常利益を従来予想の39.7億円→47億円に18.2%上方修正。増益率が33.7%増→58.0%増に拡大し、従来の16期ぶりの過去最高益予想をさらに上乗せしたことが買い材料視された。韓国向けディスプレー製造装置の受注が伸び、売上が計画を19.3%も上回ることが利益を押し上げる。業績上振れに伴い、期末一括配当を従来計画の15円→23円(前期は15円)に大幅増額修正したことも支援材料となった。

■SUMCO <3436> 1,868円 (+109円、+6.2%)

SUMCO <3436> が続急伸し昨年来高値を更新した。8日の取引終了後に発表した16年12月期連結決算は、売上高2113億6100万円(前期比10.8%減)、営業利益140億4600万円(同52.3%減)、純利益65億8800万円(同66.6%減)と減収減益に終わったが、17年12月期第1四半期業績は営業利益70億円(前年同期比93.7%増)と大幅増益を見込んでおり、これを好感した買いが入った。前期は、為替が15年度の1ドル=121円から16年度は109.5円で推移したことで採算が悪化したことに加えて、上期の半導体ウエハーの価格低下が響いた。ただ、春先以降にスマートフォンの高機能化や通信量の増加を背景としたデータセンター向け需要が伸長したことで、営業利益は従来計画の125億円を上振れて着地した。なお、同社では翌四半期の業績予想のみを開示しており、17年12月期第1四半期業績は売上高590億円(前年同期比13.9%増)、純利益30億円(同90.3%増)を見込む。半導体ウエハーは強い需要が継続し、需給はひっ迫状況にあることが寄与する。また、前提為替レートを114円としていることも売上高・利益を押し上げる。

■不二製油グループ本社 <2607> 2,358円 (+128円、+5.7%)

不二製油グループ本社 <2607> が急伸。同社は8日取引終了後、17年3月期第3四半期累計(16年4-12月)の連結決算を発表。売上高は2183億7200万円(前年同期比1.8%増)、営業利益は156億4900万円(同24.5%増)、最終利益は114億6800万円(同79.5%増)だった。油脂部門で、国内におけるパーム油・チョコレート用油脂の販売数量が増加し業績を牽引したほか、製菓・製パン素材部門で前期に買収したチョコレートメーカーのハラルド社の業績が寄与する。なお、通期業績予想は従来見通しを据え置き、売上高2920億円(前期比1.6%増)、営業利益196億円(同16.4%増)、最終利益120億円(同30.1%増)を見込んでいる。

■ニチレイ <2871> 2,475円 (+134円、+5.7%)

ニチレイ <2871> が大幅高。冷凍食品で業界シェアトップ、チャーハンなど家庭用米飯類が好調で業績を牽引している。全体相場は主力輸出株などリスクが取りづらい流れとなっており、ディフェンシブセクターに目が行きやすい。そのなか、同社株は上値指向が鮮明だ。8日取引時間中に17年3月期の連結営業利益見通しを260億円から290億円(前期比34%増)に上方修正しているが、中期経営計画の目標値286億円も既に超過していることから市場でもポジティブに受け止める声が強い。市場では「冷凍食品需要は共働きの増加などライフスタイルの変化も追い風となった。東証信用残も売り長で信用倍率は0.6倍と株式需給関係も悪くない。国内証券の投資評価も概ね高く株高に追い風となっている」(準大手証券ストラテジスト)としている。

■富士製薬工業 <4554> 2,990円 (+155円、+5.5%)

富士製薬工業 <4554> が続急伸。8日大引け後(16:30)に決算を発表。「10-12月期(1Q)経常は79%増益で着地」が好感された。17年9月期第1四半期(10-12月)の連結経常利益は前年同期比79.4%増の15.2億円に拡大し、10-3月期(上期)計画の19.6億円に対する進捗率は77.6%に達し、5年平均の53.1%も上回った。

■インテージH <4326> 2,245円 (+109円、+5.1%)

インテージホールディングス <4326> が続急伸。8日大引け後(15:30)に決算を発表。「4-12月期(3Q累計)経常が8%増益で着地・10-12月期も12%増益」が好感された。17年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比7.7%増の29.1億円に伸び、通期計画の42.5億円に対する進捗率は5年平均の65.3%を上回る68.7%に達した。

■ロート製薬 <4527> 2,070円 (+87円、+4.4%)

ロート製薬 <4527> が大幅反発。8日に決算を発表。17年3月期第3四半期累計(4-12月)の連結経常利益が前年同期比6.1%増の129億円に伸びて着地したことが買い材料視された。円高や中国販売の低迷で減収となったものの、広告費や販管費の抑制などが奏功し、増益を確保した。通期計画の134億円に対する進捗率は96.8%に達していることから、通期業績の上振れを期待する買いが向かった。足元の円安進行も追い風になりそうだ。

■前田建設工業 <1824> 972円 (+33円、+3.5%)

前田建設工業 <1824> が大幅反発。9日午後1時ごろに発表した第3四半期累計(16年4-12月)の連結決算が、売上高3087億6100万円(前年同期比1.4%増)、営業利益181億6500万円(同40.9%増)、純利益176億2900万円(同24.0%増)と4割を超える大幅営業増益となったことが好感された。主力の建築事業の粗利益が大幅に増加したことに加えて、製造事業やインフラ運営事業も好調に推移し業績を押し上げた。なお、17年3月期通期業績予想は、売上高4200億円(前期比4.9%減)、営業利益195億円(同4.3%増)、純利益190億円(同8.5%増)の従来予想を据え置いている。

■森永製菓 <2201> 4,955円 (+145円、+3.0%)

森永製菓 <2201> が反発。8日の取引終了後、17年3月期第3四半期累計(16年4-12月)の連結決算を発表。売上高は1508億5300万円(前年同期比8.8%増)、営業利益は168億8100万円(同56.2%増)と、営業利益は通期計画を上振れて着地した。「森永ココア」など菓子食品部門の主力ブランド全体が好調に推移したほか、「inゼリー」では機能性を訴求したマーケティングや広告展開などが奏功し、売り上げを伸ばしたことが寄与した。なお、通期業績予想は従来見通しを据え置き、売上高1920億円(前期比5.6%増)、営業利益165億円(同44.0%増)を見込んでいる。

■石油資源開発 <1662> 2,538円 (+74円、+3.0%)

石油資源開発 <1662> が続伸。同社は8日に17年3月期の連結業績予想の修正を発表。売上高を1895億2800万円から2103億4900万円(前期比12.5%減)へ、営業損益を12億8500万円の赤字から8億8700万円の赤字(前期83億3600万円の黒字)へ、最終損益を3億4100万円の赤字から49億5900万円の黒字(同20億9000万円の黒字)へ上方修正している。最終損益段階では赤字予想が一転黒字化し、しかも前期比2.4倍の水準に膨らむ。原油および海外天然ガスの販売単価上昇や為替差損が解消し差益に転じること、旧社宅用地売却益を特別利益に計上することなども寄与する。8日の後場取引時間中の発表だが、引き続き業績高変化を評価する買いを誘導した。

■日本新薬 <4516> 5,760円 (+130円、+2.3%)

日本新薬 <4516> が反発。8日に決算を発表。17年3月期第3四半期累計(4-12月)の連結経常利益が前年同期比2.6倍の187億円に急拡大して着地したことが買い材料視された。排尿障害改善剤や原薬の販売が大きく伸びたうえ、肺高血圧症治療薬に係る一時金の発生、海外売上に伴うロイヤリティ収入の増加などで収益が急拡大した。研究開発費や販管費の一部が第4四半期にずれ込んだことも大幅増益に貢献した。通期計画の133億円を既に41.3%も上回っており、業績上振れを期待する買いが向かった。

■ディー・エヌ・エー <2432> 2,554円 (+49円、+2.0%)

ディー・エヌ・エー <2432> が続伸。8日の取引終了後に発表した17年3月期通期業績予想が、売上高1400億円(前期比2.6%減)、営業利益209億円(同5.5%増)、純利益284億円(同2.5倍)と営業増益を見込み、期末配当を30円(前期20円)としたことが好感された。キュレーションプラットフォーム事業をめぐる問題から、減益への懸念もあったが、主力のゲーム事業で、任天堂 <7974> との協業で配信した「スーパーマリオラン」が好調に推移していることや、さらに既存有力タイトルの強化と新規タイトルの投入に取り組むことなどが寄与する見通し。また、任天堂との提携タイトルのうち、2月以降に配信開始予定のタイトルは織り込んでいないとしていることから、業績上振れへの期待も強まったようだ。同時に発表した第3四半期累計(16年4-12月)連結決算は、売上高1087億2000万円(前年同期比横ばい)、営業利益186億6300万円(同27.1%増)、純利益288億300万円(同3.4倍)だった。主力のゲーム事業が堅調に推移したことやスポーツ事業の好調、さらにショッピングモール事業のKDDI <9433> への譲渡などで営業利益は増益となったが、キュレーションサイト事業をめぐる問題で減損損失38億5900万円を計上したことや欧米子会社の解散に関する諸費用の計上があり、従来予想の223億円からは下振れて着地した。なお、欧米子会社の解散の進捗に伴い、過年度に計上した関係会社株式評価損にかかる繰延税金資産を計上しており、法人税等調整額を通じて純利益は従来予想の154億円から上振れた。

■ジオスター <5282> 974円 (+14円、+1.5%)

ジオスター <5282> が7日続伸。17年3月期の大幅上方修正を材料に、8日は商い急増のなか株価を急騰させたが、9日もその余勢を駆って上値追いが続いた。7日に、17年3月期の連結営業利益を20億円から27億1000万円(前期比2.4倍)へ上方修正した。同社はトンネルなど地下道路用工事向けのコンクリート製品である「セグメント」などを手掛け、東京外環道路向けを中心に好調な需要を捉えている。利益採算面でも工場の設備改造工事が順調であったことや、各工場の相互連携などによる合理化効果の発現、原価低減への取り組みなどが功を奏した。業績の大幅増額を受けて株主還元も強化、年間配当は17円50銭(前期実績は10円)としていることも、物色人気が継続する背景となった。

■いちご <2337> 360円 (+5円、+1.4%)

いちご <2337> が上伸。8日の取引終了後、17年2月期の連結業績予想について、売上高を1256億円から1080億円(前期比2.2倍)へ下方修正した一方、営業利益を185億円から214億円(同38.8%増)へ、純利益を133億円から143億円(同10.6%増)へ上方修正したことが好感された。心築事業において、売却物件を厳選したことにより売上高は従来予想に比べ減少する見通しだが、順調な物件取得や賃料収入の増加、保有物件の付加価値の向上による売却粗利益の増加が寄与し、利益面では上方修正した。なお、同社では1月13日に第3四半期累計(16年3-11月)決算を発表しており、17年2月期通期業績予想は据え置かれていた。

■ディスコ <6146> 16,650円 (+160円、+1.0%)

ディスコ <6146> が新高値。16年5ヵ月ぶりの高値圏を進む展開となった。半導体チップをウエハーから切り取る切断装置や研削装置の世界トップメーカーで、中国スマートフォンメーカーの生産能力増強を背景に足もとの業績は好調に推移している。6日に17年3月期の連結最終利益を201億円から235億円(前期比1.7%増)へ上方修正しており大幅減益予想が一転して増益に転じ最高利益を更新、さらに配当も296円から361円へと65円の大幅増配を実施することがサプライズを呼んだ。米国のフィラデルフィア取引所が発表している半導体関連メーカーなどの銘柄で構成されるSOX指数は8日時点で4日続伸、過去最高値を更新中で、これも同社株をはじめ半導体関連株に追い風となっている。

※9日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース