米株

米株

【材料】注目銘柄ダイジェスト(前場):トヨタ、日立、第一生命など

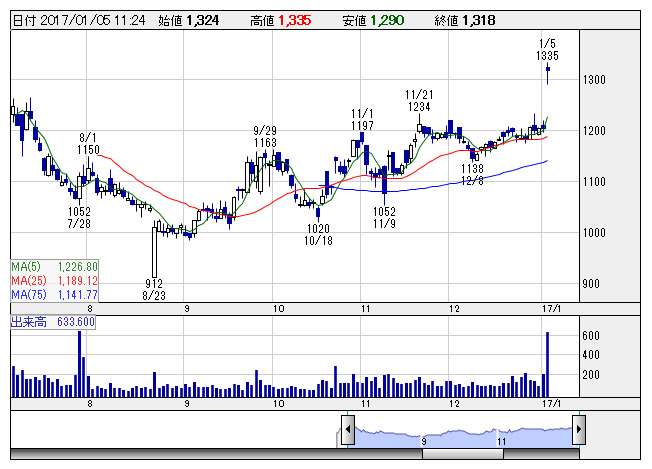

ソラスト <日足> 「株探」多機能チャートより

ソラスト <日足> 「株探」多機能チャートよりソラスト<6197>:1322(前日比+118円)

急伸。いちよし証券ではレーティングを新規に「A」、フェアバリューを1800円としている。業務効率化と職員の処遇改善を同時に進め、医療関連受託事業の効率化の実現、介護・保育事業の M&A を主戦略とした拡大策の軌道化が図れていると評価。PERなどの水準にも割安感があり、積極的な生産性改善に対するプレミアムが付く余地があると判断のようだ。今・来期と2ケタの営業増益を予想。

Jフロント<3086>:1703円(前日比+53円)

続伸。前日に12月の百貨店売上動向を発表している。大丸松坂屋百貨店は同2.1%減収となたものの、工事中の心斎橋大丸を除けば同0.3%増収、実質的に増収転換を果たしている。野村證券では、上期決算時に会社の販売前提が低下したことに加え、12月以降の販売底打ち兆候も考慮すると、さらなる収益下振れのリスクは縮小しつつあると指摘している。なお、本日は大手百貨店の堅調な動きが目立つ。

日立製<6501>:663.1円(前日比+7.2円)

続伸。大和証券が投資判断を新規に「2」、目標株価を750円としていることが評価材料視されているようだ。社会インフラ事業拡大を追い風に、来期、再来期の2ケタ営業増益が可能と予想している。また、事業再編・構造改革によりIoTを軸とした高収益企業への変革を進める同社にはアップサイドが大きいとも考えている。変革には時間を要するが方向性は見えており、変化幅は大きいとしている。

トヨタ<7203>:7040円(前日比-57円)

反落。海外市場でもドル円の上値は重い状況となっていたが、東京時間寄り付き前にかけては一段と円高が進んでいる。円高の影響が大きい自動車株にはマイナス材料と捉えられているようだ。一方、昨日発表されている米国自動車販売は支援材料とされる格好に。同社の12月自動車販売台数は前年同月比2%の増加、市場予想は2.3%の減少であたっため、想定以上に底堅いとの評価に。

第一生命<8750>:2058.5円(前日比+44.5円)

買い先行。モルガン・スタンレーMUFG証券では投資判断を「イコールウェイト」から「オーバーウェイト」に格上げ、目標株価も1600円から2550円に引き上げている。現在のマクロ環境においては生保業界が金融株の中で最も選好順位が高いとしている。とりわけ、同社は海外での事業分散と成長貢献見通しが高く、現状の30%の総還元性向見通しが引き上げられる可能性もあるとしている。

ハイアス<6192>:1290円(前日比+44円)

4日続伸。アール・プラス・マテリアルの株式を追加取得すると発表している。出資比率は50%となり、総合的に判断しアール・プラス・マテリアルを子会社化する。主力の高性能デザイナーズ住宅R+house事業において、顧客(会員企業)はWeb受発注システムによりメーカー工場出荷価格での部材調達を実現している。アール・プラス・マテリアルはR+houseの部材を供給し、その中核を担っているという。

ヒューマンHD<2415>:1924円(前日比+100円)

3日続伸し昨年来高値更新。21年3月期の海外売上高比率が20%程度と今期予想から約15pt上昇する見込みだと一部メディアが報じている。中国では小学生向けのロボット教室をフランチャイズで展開するが、20年までに10万人の会員獲得を目指すという。17年からはアラブ首長国連邦やインドなどにも事業を広げる方針のようだ。東南アジアでは外国人の人材派遣事業を拡大するもよう。17年3月期の海外売上高は36億円を見込んでいる。

エボラブルA<6191>:2353円(前日比+153円)

大幅に3日続伸。17年9月期は主力のオンライン旅行事業の営業利益が前期比6割増の8億円になる見通しだと一部メディアが報じている。同社が16年11月に立ち上げたサイト「エアトリップ(AirTrip)」は航空券購入代金の2%分をポイントとして顧客に還元する。新サイトの導入で広告費の削減額が顧客への還元費用を上回り、利益率が従来比で8割改善するという。

《KS》

提供:フィスコ