米株

米株

【材料】日本製鋼所の目標株価引き下げも投資評価は「3」→「2」に、SMBC日興証券(花田浩菜)

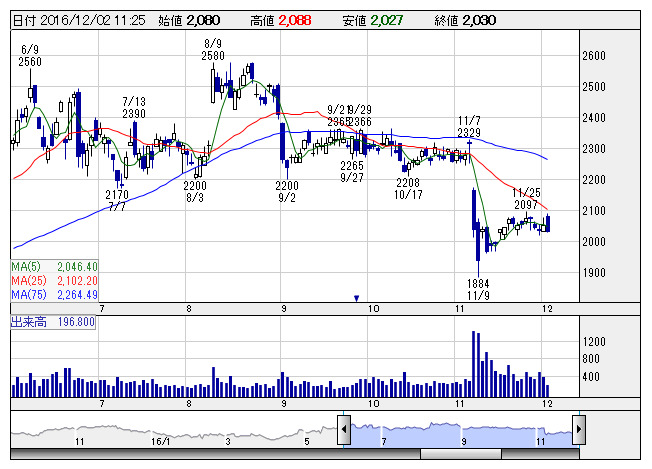

日製鋼 <日足> 「株探」多機能チャートより

日製鋼 <日足> 「株探」多機能チャートよりこんにちは、フィスコリサーチレポーター花田浩菜の「SMBC日興証券の気になるレポート」です。

12/2付け「Opening Bell」に、日本製鋼所<5631>の投資評価変更のレポートが掲載されていますので紹介します。

同レポートによれば、SMBC日興証券では同社の『17/3期の営業利益を旧144億円→新126億円、18/3期を旧125億円→新136億円とする』とのこと。

17/3期については『予想していた以上に素形材・エネルギー事業の受注環境が厳しいことから、同事業の営業損益予想を旧▲3億円→新▲26億円に下方修正していること』が、また18/3期については『為替前提を1ドル=旧100円→新110円に変更したこと』が主な要因だとしています。

一方で、同社の『レーザーアニール装置への過度な期待が17/3期2Q決算発表後修正されたことに加え、素形材・エネルギー事業の厳しさが全社業績に与える影響もある程度織り込まれた』と、同レポートは伝えています。

こうしたことから、『今後6~12ヵ月の目標株価を2,100円→2,000円へ引き下げ、セクター内相対評価に基づく投資評価を「3」→「2」へ引き上げる』ということです。

詳しくは12/2付けの「Opening Bell」をご覧になってみてください。

また、面白いレポートを発見したらご紹介しますね。

花田浩菜の「気になるレポート」は各種レポートを花田浩菜の見解で注目し、コメントしています。レポート発行人との見解とは異なる場合があります。詳細は発行人のレポートを御確認くださいませ。

フィスコリサーチレポーター花田浩菜

《FA》

提供:フィスコ