米株

米株

【注目】前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?―

第一興商 <日足> 「株探」多機能チャートより

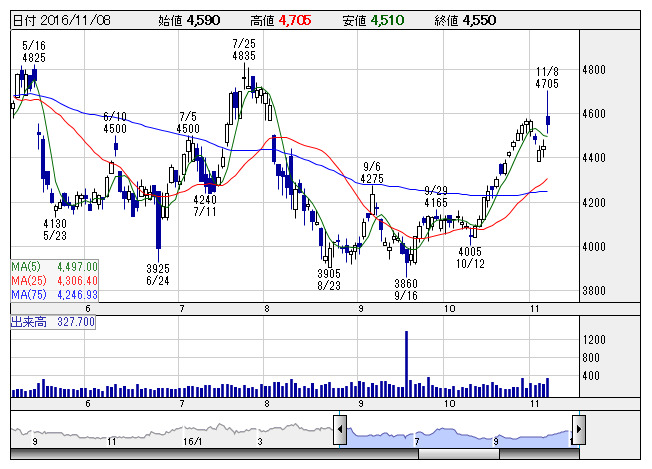

第一興商 <日足> 「株探」多機能チャートより■第一興商 <7458> 4,550円 (+100円、+2.3%)

7日、第一興商 <7458> が発行済み株式数(自社株を除く)の0.35%にあたる20万株(金額で10億円)を上限に自社株買いを実施すると発表したことが買い材料。需給改善や株式価値の向上といった株主還元が好感されたほか、株価浮揚策としてもポジティブに受け止められた。買い付け期間は11月8日から1月31日まで。同時に決算を発表。17年3月期上期(4-9月)の連結経常利益は前年同期比6.7%減の100億円に減ったが、従来予想の90億円を上回ったことも支援材料となった。

■鳥貴族 <3193> 2,659円 (+47円、+1.8%)

鳥貴族 <3193> が続伸。7日の取引終了後に発表した10月度の月次報告で、既存店売上高が前年同月比1.2%増となり、5ヵ月連続で前年実績を上回ったことが好感された。日曜日が前年同月よりも1日多かった一方、金曜日が1日少なかったことが0.7ポイント程度マイナスに働いているが、引き続き客数が2.0%増と伸長したことが寄与した。

■すかいらーく <3197> 1,494円 (+24円、+1.6%)

すかいらーく <3197> が続伸。同社は7日の取引終了後、10月度の月次売上高を発表、グループ合計の既存店売上高は、前同月比3.3%増となった。前年同月と比較して休日の日数が1日多かったことに加え、天候にも恵まれたこともプラスに働いた。

■パイロット <7846> 4,600円 (+70円、+1.6%)

パイロットコーポレーション <7846> が続伸。7日の取引終了後、16年12月期の連結業績予想について、営業利益を155億円から190億円(前期比1.6%減)へ、純利益を100億円から120億円(同0.1%減)へ上方修正したことが好感された。為替の影響はあるものの、主力の筆記具販売が好調なほか、海外市場での販売も順調で、売上高は従来予想の1000億円(同0.8%増)を確保できる見通し。これに加えて、国内外で利益率の高い自社製品の販売が好調なことや、それに伴う生産数の増加や生産効率の改善によるコストダウンなどが寄与し減益幅が縮小するとしている。なお、同時に発表した第3四半期累計(1-9月)決算は、売上高725億8100万円(前年同期比0.8%減)、営業利益158億8700万円(同10.4%増)、純利益102億6500万円(同11.9%増)だった。

■清水建設 <1803> 935円 (+14円、+1.5%)

清水建設 <1803> が続伸。8日午後1時ごろ、17年3月期の連結業績予想について、売上高を1兆5700億円から1兆5550億円(前期比6.6%減)へ下方修正した一方、営業利益を940億円から1140億円(同20.4%増)へ、純利益を650億円から840億円(同41.6%増)へ上方修正しており、これが好感された。完成工事利益率の改善が要因としている。なお、同時に発表した第2四半期累計(4-9月)決算は、売上高7124億2700万円(前年同期比8.9%減)、営業利益517億3700万円(同30.9%増)、純利益350億5300万円(同45.8%増)だった。

■トヨタ自動車 <7203> 5,894円 (+84円、+1.5%)

トヨタ自動車 <7203> 、富士重工業 <7270> 、ホンダ <7267> など自動車株に買いが流入。米大統領選ではにわかに取りざたされたトランプ候補勝利の可能性がしぼんでおり、金融市場ではリスクオフの巻き戻しが進行、その象徴として為替相場では安全逃避の流れに歯止めがかかり、ドル高・円安に振れている。足もとは1ドル=104円台半ばの推移で輸出採算改善に対する期待が買いを誘った。なお、トヨタは8日取引時間終了後に16年4-9月期決算発表を予定しており、市場の注目が集まった。直近のトヨタの想定為替レートは通期ベースで1ドル=102円で実勢は円安メリットが発生する。

■ヤマトホールディングス <9064> 2,265.5円 (+31円、+1.4%)

ヤマトホールディングス <9064> が続伸。7日付で岡三証券が目標株価は2580円から2480円へ引き下げたが、レーティングを「中立」から「強気」へ引き上げた。社会保険関連費用増など外部要因による費用増や人員不足による人的コスト増などがあるものの、宅急便取り扱い個数が堅調に推移していることや18年3月期予想PERが20.3倍と株価に割安感が出てきたことを引き上げの要因としている。

■ソフトバンクグループ <9984> 6,445円 (+81円、+1.3%)

ソフトバンクグループ <9984> が続伸。7日大引け後に発表した決算、特に最終利益の伸びを好感するかたちで買いが優勢となった。同社が発表した第2四半期累計(4-9月期)の連結決算は売上高4兆2718億3400万円(前年同期比0.2%減)、営業利益6539億4400万円(同3.5%増)、最終利益7662億4900万円(同79.6%増)だった。光回線事業を中心に国内通信事業が収益に貢献、傘下の米携帯電話子会社スプリントも契約者数を拡大させ損益が改善傾向にある。なお、最終利益8割増の要因となった保有するアリババ株式売却に関しては2380億円あまりの売却益を計上する一方で、デリバティブ関連損失も1700億円出している。また、マーケットが注目する巨額の投資ファンド立ち上げについて孫社長は、大型投資案件については原則的にソフトバンクの直接投資ではなく、サウジアラビアなどと立ち上げるファンドを経由するとの意向を表明している。ファンドはソフトバンクの連結対象。

■ディスコ <6146> 12,730円 (+150円、+1.2%)

ディスコ <6146> が続伸し年初来高値を更新した。同社は半導体切断装置で世界シェア断トツを誇る。ビッグデータを背景にデータセンターの増強や新設、スマートフォンの普及と高機能化に伴う半導体需要の拡大が商機につながっている。また、半導体の微細化から発想を転換し、立体方向に積層化したメモリー搭載で高速化に対応、産業革新ともいわれる3次元NAND型メモリーの普及も、同社の収益機会を飛躍的に高める。17年3月期は営業利益段階で16%減益見通しにあるが、上方修正含みで増益転換の可能性も意識されている。また、「18年3月期は好採算の消耗品の拡大が収益を後押しする公算が大きい」(国内中堅証券)との指摘も。足もとの円高一服も追い風要因に。

■あすか製薬 <4514> 1,753円 (+20円、+1.2%)

7日、あすか製薬 <4514> が17年3月期の連結経常利益を従来予想の12億円→20億円に66.7%上方修正。従来の21.2%減益予想から一転して31.4%増益見通しとなったことが買い材料。血圧降下剤や前立腺がん薬などの後発医薬品の販売が想定より伸び、売上が計画を上回ることが利益を押し上げる。

■ソニー <6758> 3,185円 (+36円、+1.1%)

ソニー <6758> が5日ぶり反発。同社は7日、中国子会社がカメラモジュールを製造する索尼電子華南有限公司の持ち分のすべてを売却したと発表した。譲渡価格は約99億円。同社は、かねてから同部門の規模の適正化を目指しており、8日は合理化の推進を好感する買いが流入した。また、三菱UFJモルガン・スタンレー証券は7日、同社株の「オーバーウエイト」と目標株価3900円を継続した。バランスの取れた成長戦略が遂行できていることを評価しており、17年3月期の営業利益は会社予想2700億円に対し3100億円(前期比5.4%増)へ増額した。

■鹿島 <1812> 707円 (+8円、+1.1%)

鹿島 <1812> が続伸。同社は8日正午、17年3月期第2四半期累計(4-9月)の連結決算を発表。売上高は8132億1700万円(前年同期比3.8%増)、営業利益は737億6600万円(同2.3倍)、最終利益は509億1100万円(同2.2倍)と高変化を示した。これを評価するかたちで、買いが優勢となった。首都圏で大手町や日比谷などを中心に再開発案件が豊富で収益に貢献、完成工事総利益率の急改善も利益押し上げ効果につながった。リニア中央新幹線のトンネル工事も中期的な業績拡大要因として期待される。

■TDK <6762> 7,130円 (+80円、+1.1%)

TDK <6762> が続伸。三菱UFJモルガン・スタンレー証券が7日付のリポートで、レーティング「ニュートラル」を据え置き、目標株価を6400円から7400円へ引き上げたことが好感された。同証券では、中国スマートフォン向けに2次電池の需要は好調に推移しており、ポリマー電池に強みを持つTDKの優位性が顕在化していると評価。また、主要HDD顧客のシェア拡大の恩恵を受けて、HDDヘッドの第2四半期(7-9月)出荷数量も計画を上回っていることも織り込み、17年3月期営業利益予想を2030億円から2150億円(会社計画760億円)へ、18年3月期を同650億円から770億円へ引き上げた。

※8日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース