米株

米株

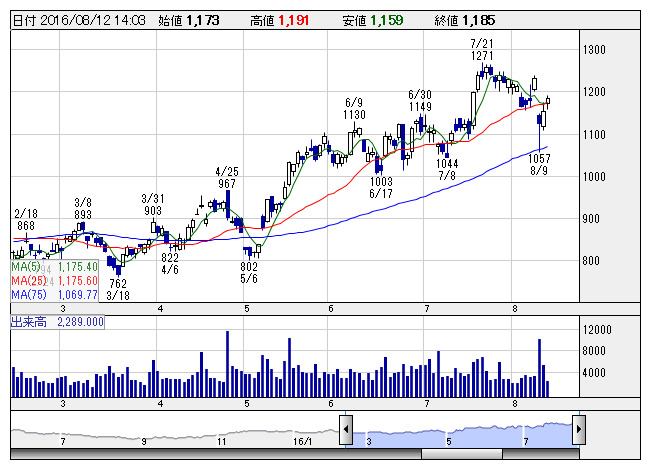

【材料】スクリーンが続伸、国内有力証券が目標株価を引き上げ、今後の受注環境は想定以上に強いと判断

スクリン <日足> 「株探」多機能チャートより

スクリン <日足> 「株探」多機能チャートより同証券では従来、上期をピークに次世代N10(10nm)に向けたファウンドリ投資が一服すると予想していたが、次々世代のN7(7nm)の立ち上げが前倒しされ、投資が持続すると予想。さらに、3DNAND向け受注が2番手グループを中心に第2四半期以降増加するとみて、今後の受注環境は想定以上に強いと判断し、17年3月期営業利益予想を会社側の270億円に対して275億円と予想。また、18年3月期を同215億円から267億円へ引き上げている。

出所:株式経済新聞(株式会社みんかぶ)

最終更新日:2016年08月12日 14時22分