米株

米株

【注目】前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?―

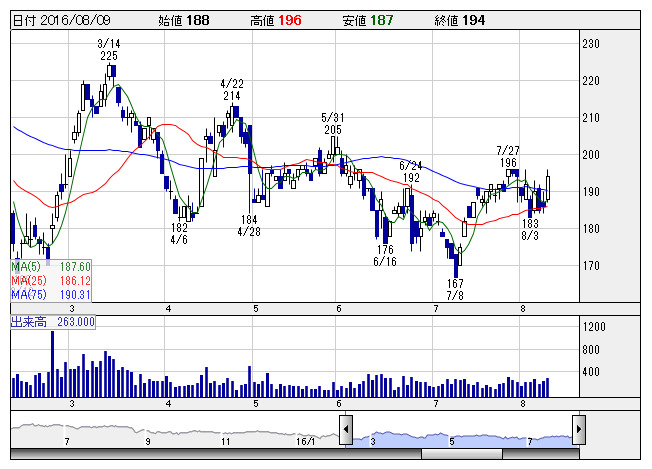

クラボウ <日足> 「株探」多機能チャートより

クラボウ <日足> 「株探」多機能チャートより■クラボウ <3106> 194円 (+8円、+4.3%)

クラボウ <3106> が後場上げ幅拡大。同社は9日午後2時に、17年3月期の第1四半期(4-6月)連結決算を発表。売上高は372億4400万円(前年同期比9.9%減)、営業利益は11億700万円(同48.6%増)、純利益は8億4200万円(同14.0%増)と大幅な増益を達成した。原糸分野は、国内外の連携によるグローバルな生産・販売により順調に拡大、食品分野では、即席めん具材およびスープ市場向け製品が好調に推移している。通期業績は売上高1650億円(前期比4.8%減)、営業利益45億円(同3.5%増)、最終利益30億円(同15.0%増)と従来見通しを据え置いた。

■アドヴァン <7463> 864円 (+35円、+4.2%)

8日、アドヴァン <7463> が配当方針を変更して、17年3月期から期末に加え上期も配当を実施すると発表したことが買い材料視された。従来無配としていた17年3月期の上期(4-9月)配当を13円実施。下期配当は従来計画の25円→13円に減額するが、年間配当は従来計画の25円→26円(前期は25円)に増額となる。発表を受け、利益還元機会の充実と実質増配を好感する買いが向かった。

■藤田観光 <9722> 378円 (+15円、+4.1%)

藤田観光 <9722> が大幅続伸。8日の取引終了後、16年12月期の連結業績見通しについて、売上高を700億円から695億円(前期比8.6%増)へ下方修正した一方、営業利益を10億円から18億円(同46.2倍)へ、純利益を3億円から5億円(同15.6倍)へ上方修正したことが好感された。上期において、訪日外国人数の急増とともに、宿泊利用単価の大幅な上昇が宿泊部門の収益を押し上げたことが要因だという。なお下期は、訪日外国人数の伸び率は緩やかなものになり、宿泊利用単価は当初予想並みに推移すると想定している。同時に発表した第2四半期累計(1-6月)決算は、売上高322億2500万円(前年同期比6.5%増)、営業損益4億3800万円の赤字(前年同期8億4500万円の赤字)、最終損益1億9900万円の黒字(同8億2400万円の赤字)だった。宿泊利用単価の上昇が、新宿ワシントンホテル本館の改修工事やホテルグレイスリー那覇およびホテルグレイスリー京都三条北館の開業に伴う費用増を吸収した。

■ジャムコ <7408> 1,792円 (+69円、+4.0%)

ジャムコ <7408> が反発。8日の取引終了後、アラブ首長国連邦のエミレーツ航空から、ボーイング777-200LR型機向けのギャレー(厨房設備)などの客室改修プログラムを10機分受注したと発表しており、業績への貢献が期待されている。今回受注したのは、ギャレーやクローゼット(収納荷物入れ)、ラバトリー(化粧室)などの客室改修プログラム。なお、同プログラムに伴う製品の初出荷は来年9月ごろを予定しているという。

■鹿島 <1812> 729円 (+27円、+3.9%)

鹿島 <1812> が大幅高。同社が9日前場取引終了後に発表した17年3月期の第1四半期(4-6月)連結決算は、売上高が3906億5000万円(前年同期比8.2%増)、営業利益は303億6500万円(同2.6倍)と急拡大、これをポジティブ視する買いが優勢となった。建設部門は千代田区の再開発事業など高水準の案件を保有、利益率向上に伴い売上総利益が増加したことから営業利益が押し上げられた。通期業績予想は従来見通しを据え置いているが、営業利益850億円(前期比23.5%減)に対する進捗率は約36%に達している。

■マルハニチロ <1333> 2,578円 (+88円、+3.5%)

マルハニチロ <1333> が高い。同社が8日取引終了後に発表した17年3月期の第1四半期(4-6月)連結決算は、売上高が2125億5200万円(前年同期比1.3%減)と小幅減収ながら、営業利益は72億3900万円(同2.6倍)、最終利益は44億3700万円(同2倍)と高変化を示した。冷凍食品の販売が好調なほか、北米の鮭鱒(さけ・ます)事業の回復などが寄与した。通期営業利益180億円(前期比6.1%増)に対する第1四半期時点の進捗率は40%に達している。

■大塚ホールディングス <4578> 4,876円 (+163円、+3.5%)

大塚ホールディングス <4578> が後場一段高。9日午後1時30分ごろ、16年12月期の連結業績見通しについて、売上高を1兆2500億円から1兆2000億円(前期比17.0%減)へ下方修正した一方、営業利益を700億円から1000億円(同34.1%減)へ、最終利益を500億円から750億円(同10.8%減)へ上方修正したことが好感された。上期が営業減益ながら期初計画を大きく上回って着地したことに加えて、想定為替レートを1ドル=120円から108円へ、1ユーロ=135円から120円へ見直したことが要因。また、維維食品飲料の株式譲渡に伴う特別利益も反映させたとしている。同時に発表した第2四半期累計(1-6月)決算は、売上高5947億5400万円(前年同期比20.3%減)、営業利益661億7000万円(同35.9%減)、最終利益467億2200万円(同32.7%減)だった。欧米で独占販売期間が終了した影響を受けて抗精神病薬「エビリファイ」のグローバル売り上げが急減したが、国内新薬が堅調に推移しているほか、新規抗悪性腫瘍剤「ロンサーフ」のグローバル売り上げが順調に拡大していることなどが寄与した。

■国際石油開発帝石 <1605> 848.7円 (+26.7円、+3.3%)

国際石油開発帝石 <1605> や石油資源開発 <1662> 、JXホールディングス <5020> など石油関連株が高い。8日の米原油先物相場はWTI(ウエスト・テキサス・インターミディエート)の期近9月物が前日比1.22ドル高の1バレル=43.02ドルと上昇。石油輸出国機構(OPEC)が9月下旬に非公式会合を開くと発表したことが伝わっており、市場には、増産凍結に向けた協議が再開することへの期待が浮上。これを受け、石油関連株への買いが優勢となっている。

■サンフロンティア不動産 <8934> 1,018円 (+28円、+2.8%)

8日、サンフロンティア不動産 <8934> が決算を発表。17年3月期第1四半期(4-6月)の連結経常利益が前年同期比2.5倍の34.6億円に急拡大して着地したことが買い材料視された。付加価値の高い中規模オフィスビルを販売したことで、主力の不動産再生事業の収益が急拡大したことが寄与。第1四半期だけで通期計画の82億円に対する進捗率は42.3%に達しており、業績上振れを期待する買いが向かった。

■コマツ <6301> 2,171円 (+53.5円、+2.5%)

コマツ <6301> が続伸し年初来高値を更新。足もとで米キャタピラー社の株価が過去1年間の最高値圏で推移。石炭など資源価格の上昇に連動しており、競合企業のコマツにも再評価の動きが高まっている。市場には、「建機需要にはそろそろ底打ち機運が出てきた」との声が出ており、株価のレンジ切り上げを予想する見方が増えている。

■ソニー <6758> 3,374円 (+77円、+2.3%)

ソニー <6758> の上値指向が続いている。値刻みこそ小幅ながら9日で4日続伸、中期波動でも6月下旬をターニングポイントに一貫した戻り足を形成、ファンド系資金など機関投資家の継続的な実需買いも観測される。熊本地震の影響は1150億円の減益要因となり懸念されたが、株価面では大きな波乱なく上昇トレンド途上で織り込む強さをみせた。被災した熊本工場も8月からフル稼働態勢に復帰、構造改革も既に一巡しており目先はネガティブ材料が払拭されている。ロボット事業への再参入に加え、EV向け市場など中心にリチウムイオン電池分野での展開、歴代最速ペースで販売台数を拡大している「プレイステーション4」など手掛かり材料に事欠かないが、現在、市場で注目されているのは10月に投入が予定されている「プレイステーションVR」だ。VR市場は2025年には世界ベースで8兆円規模に膨らむとの試算もあり、ヘッド・マウント・ディスプレー端末では米フェイスブック子会社や台湾メーカーが先陣を切っているものの、マーケット関係者の間では、カプコン <9697> やスクウェア・エニックス・ホールディングス <9684> などの人気タイトルを擁するプレイステーションVRの潜在的な成長力を重視、ソニーをVR市場牽引のキーカンパニーに位置づける声が多い。

■日本電信電話 <9432> 4,854円 (+83円、+1.7%)

日本電信電話 <9432> が6日ぶりに反発。岩井コスモ証券は8日、同社株の投資判断の「A」と目標株価6000円を継続した。第1四半期(4-6月)の連結営業利益は前年同期比36%増の4873億9500万円と順調。スマートフォンの普及などを背景にした移動通信収入の増加やコスト削減などで「利益成長を期待しやすい状況にある」と指摘。17年3月通期の連結営業利益は会社予想の1兆4300億円に対し1兆5500億円(前期比15%増)と予想。通信セクターの主要企業の株価が連結PER15倍前後の水準にあるのに対し、同社株は12倍前後にとどまり割安感も指摘している。

■ツクイ <2398> 1,420円 (+20円、+1.4%)

8日、ツクイ <2398> が8月31日現在の株主を対象に1→2の株式分割を実施すると発表したことが買い材料。最低投資金額が現在の2分の1に低下することから、株式流動性の向上と投資家層の拡大を期待する買いが向かった。同時に発表した17年3月期第1四半期(4-6月)の連結経常利益が前年同期非連結比2.1倍の11.5億円に急拡大したことも支援材料。

※9日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース