米株

米株

【注目】前日に「買われた株!」総ザライ (1) ―本日につながる期待株は?―

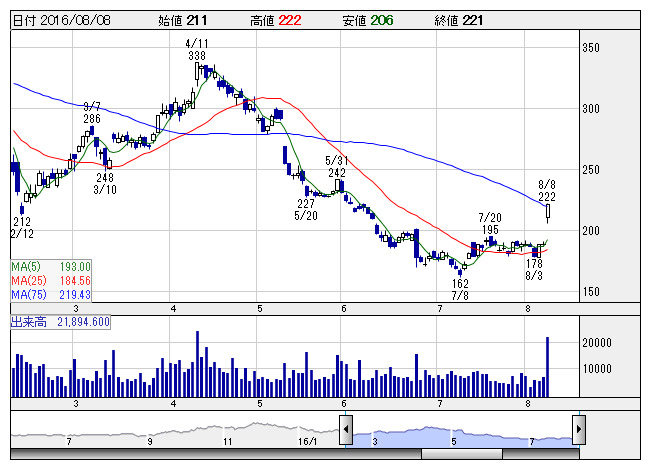

パイオニア <日足> 「株探」多機能チャートより

パイオニア <日足> 「株探」多機能チャートより■パイオニア <6773> 221円 (+32円、+16.9%)

東証1部の上昇率2位。5日、パイオニア <6773> が決算を発表。17年3月期第1四半期(4-6月)の連結経常損益が20.2億円の黒字(前年同期は5.9億円の赤字)に浮上して着地したことが買い材料視された。円高や熊本地震の影響で12.6%の減収となったが、販管費の減少や原価率の良化で吸収し、営業増益を確保した。為替差益17.4億円が発生したことも黒字浮上に大きく貢献した。上期計画の10億円を既に2倍も上回っており、業績上振れを期待する買いが向かった。

■日本合成化学工業 <4201> 705円 (+100円、+16.5%) ストップ高

東証1部の上昇率3位。5日、日本合成化学工業 <4201> に対して三菱ケミカルホールディングス <4188> の子会社三菱化学と三菱化学ヨーロッパがTOB(株式公開買い付け)を実施し、完全子会社化を目指すと発表したことが買い材料視された。TOB価格が5日終値を50.4%上回る910円とあって、8日の株価はこれにサヤ寄せする形で買い気配値を切り上げた。買付期間は8日から9月20日まで。予定通りTOBが実施された場合、同社株は上場廃止となる見込み。

■高砂熱学工業 <1969> 1,436円 (+178円、+14.2%)

東証1部の上昇率8位。5日、高砂熱学工業 <1969> が決算を発表。17年3月期第1四半期(4-6月)の連結経常利益が前年同期比76.7%増の18.1億円に拡大して着地したことが買い材料視された。民間設備投資の改善を背景に、手持ちの空調工事が順調に進み、5.9%の増収を達成。採算重視の受注やコスト削減に取り組んだことも利益を大きく押し上げた。上期計画の25億円に対する進捗率は72.6%に達しており、業績上振れを期待する買いが向かった。

■新晃工業 <6458> 1,292円 (+159円、+14.0%)

東証1部の上昇率9位。8日後場、新晃工業 <6458> が決算を発表。17年3月期第1四半期(4-6月)の連結経常利益は前年同期比69.0%増の13.1億円に拡大して着地したことが買い材料視された。国内で省エネ空調機器の販売が好調だったほか、空調工事で好採算案件が伸びたことが寄与。コスト削減に取り組んだことも大幅増益につながった。上期計画の17.5億円に対する進捗率は75.1%に達しており、業績上振れを期待する買いが向かった。同時に、発行済み株式数(自社株を除く)の1.62%にあたる43万5000株(金額で5億5000万円)を上限に自社株買いを実施すると発表。需給改善や株式価値の向上といった株主還元が好感されたほか、株価浮揚策としてもポジティブに受け止められた。

■東京TYFG <7173> 3,070円 (+356円、+13.1%)

東証1部の上昇率10位。東京TYフィナンシャルグループ <7173> と九州フィナンシャルグループ <7180> が急伸。5日に発表されたJPX日経400に新規採用されたことが好感されており、大和証券では両社を売買インパクト上位銘柄に挙げている。特に、東京TYFGは、新規採用銘柄に挙げる見方は少なかっただけに、意外性が指摘されている。パッシブ資金によるリバランスは今月30日の終値にかけて発生する見込みだ。

■LIXILグループ <5938> 2,049円 (+223円、+12.2%)

LIXILグループ <5938> が後場一段高。8日午後1時ごろに発表した第1四半期(4-6月)連結決算で、売上高4266億3200万円(前年同期比7.2%減)、営業利益144億9300万円(同38.7%増)、純利益116億4200万円(同326億9700万円の赤字)と4割近い営業増益となったことが好感された。円高による売上高の目減りや、本体工事の進捗の遅れに伴うビル建材販売の落ち込みなどの影響で海外売り上げが減少し、全体でも減収となったが、前年同期に中国子会社ジョウユウの不正会計発覚に伴う損失を計上した反動もあり、大幅増益となった。なお、17年3月期通期業績予想は、売上高1兆8800億円(前期比0.6%減)、営業利益560億円(同43.5%増)、最終利益280億円(前期256億500万円の赤字)の従来予想を据え置いている。

■日本写真印刷 <7915> 2,245円 (+234円、+11.6%)

日本写真印刷 <7915> が5日ぶり反発。前週末5日の取引終了後、米医療機器メーカー、グラフィック・コントロールズ・ホールディングス(デラウェア州)を買収することで合意したと発表しており、医療分野への参入を好材料視した買いが入った。グラフィック・コントロールズ社は、1909年の創業以来、印刷をはじめとする加工技術をビジネスメディアや医療機器などの分野に応用。現在主力である医療機器分野では、病院などの医療機関向けに自社ブランド品を生産・販売するとともに、大手医療機器メーカー向けの受託生産事業を展開している。今回の買収金額は、1億3800万ドル(約152億円)で、8月下旬に買収を完了する予定。今後、日写印はグラフィック・コントロールズ社を足掛かりにメディカル市場での事業拡大を図るほか、中期的には両社のコア技術を融合し、生産効率の改善や新製品の開発などの取り組みを加速するとしている。

■東急建設 <1720> 1,106円 (+115円、+11.6%)

5日、東急建設 <1720> が17年3月期上期(4-9月)の連結経常利益を従来予想の52億円→85億円に63.5%上方修正。従来の0.1%減益予想から一転して63.2%増益を見込み、2期連続で上期の過去最高益を更新する見通しとなったことが買い材料。一部工事の進捗が下期にずれ込み売上は計画を下回るものの、選別受注による工事採算の改善が利益を大きく押し上げる。

■KYB <7242> 394円 (+38円、+10.7%)

KYB <7242> が大幅高。前週末5日の取引終了後、17年3月期の連結業績見通しについて、売上高を3420億円から3460億円(前期比2.6%減)へ、営業利益を130億円から138億円(同3.2倍)へ、純利益を79億円から92億円(前期31億6100万円の赤字)へ上方修正したことが好感された。第1四半期(4-6月)業績を踏まえて、四輪車用油圧緩衝器およびミニショベル向け油圧機器の販売が前回予想に比べて好調に推移すると見込まれることが要因としている。なお、同時に発表した第1四半期決算は、売上高877億7600万円(前年同期比3.4%減)、営業利益39億900万円(同22.9%減)、最終利益37億900万円(同19.3%増)だった。

■竹内製作所 <6432> 1,445円 (+137円、+10.5%)

竹内製作所 <6432> が急反発。ミニショベルを主力とする小型建機メーカーで欧米を中心に売上高の97%を海外で占めている。同社の通期想定為替レートは1ドル=107円、1ユーロ=123円と実勢よりも円安設定で、輸出採算の悪化懸念が7月下旬以降の株価の下値模索に反映されてきたが、足もとは米利上げ観測の高まりを背景に円高進行に歯止めがかかっており、リバウンド狙いの買いが流入した。また、同社はJPX日経400に新規採用されていることもあって、株式需給面でこれをポジティブ視する買いも入った。

■六甲バター <2266> 2,303円 (+211円、+10.1%)

5日、六甲バター <2266> が16年12月期の経常利益(非連結)を従来予想の37.8億円→47.3億円に25.1%上方修正。増益率が24.4%増→55.7%増に拡大し、7期ぶりに過去最高益を更新する見通しとなったことが買い材料。家庭用チーズの販売が好調に推移する中、輸入原料チーズの価格下落や円高による原価低減が利益を押し上げる。5日終値ベースの予想PERが16.8倍→12.9倍に低下し、割安感が強まったことも支援材料。

■マブチモーター <6592> 5,070円 (+440円、+9.5%)

SMBC日興証券が5日付でマブチモーター <6592> の投資判断「2(中立)」を継続し、目標株価を5100円→5600円に増額したことが買い材料視された。マブチは5日引け後、16年12月期の連結営業利益を225億円→218億円に3.1%下方修正。業績悪化に伴い、今期年間配当を103円→89円に減額修正した。これを受けリポートでは、営業利益の修正幅は想定より小さいと報告。原材料価格の低下で為替のマイナスを吸収したと推察している。また、減配発表も想定線で短期的な悪材料は出尽くしたと考えている。

■新東工業 <6339> 804円 (+66円、+8.9%)

5日、新東工業 <6339> が決算を発表。17年3月期第1四半期(4-6月)の連結経常利益が前年同期比55.4%増の10.6億円に拡大して着地したことが買い材料視された。国内の堅調な設備更新需要を背景に、自動車部品メーカー向け鋳造機械装置の原価率が大きく改善したことが寄与。有機EL向け精密測定装置の販売が伸びた特機分野の黒字転換も増益に貢献した。

株探ニュース