米株

米株

【材料】ソフトバンク、国内大手証券はARM買収の方向性は正しいと考え、次第に評価と期待が高まると予想

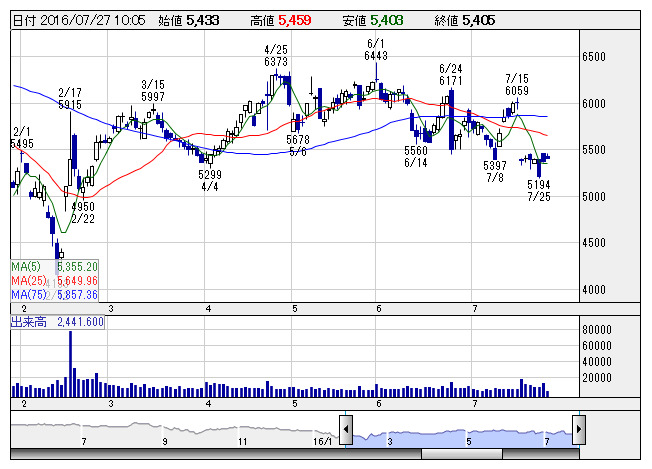

ソフトバンク <日足> 「株探」多機能チャートより

ソフトバンク <日足> 「株探」多機能チャートよりSMBC日興証券がリポートをリリース。それによると、同社は日本の通信事業をキャッシュフローの源泉として維持し、スプリントは底打ちに向かうことが見え、今後はアジアのインターネットへの投資を継続すると同時に、半導体からのIoTを成長の軸に据えた新たな戦略を、あらゆる手段で加速させるだろうと紹介。ARMホールディングス(ARM)買収のプレミアムは大きいものの、買収の方向性は正しいと考え、IoT戦略の次の一手が具体的に見えてくるにつれ、次第に同社への評価と期待が高まってくると予想。

投資評価は「1」(アウトパフォーム)を継続。目標株価は8000円から8100円へ引き上げている。

《MK》

株探ニュース