米株

米株

【注目】前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?―

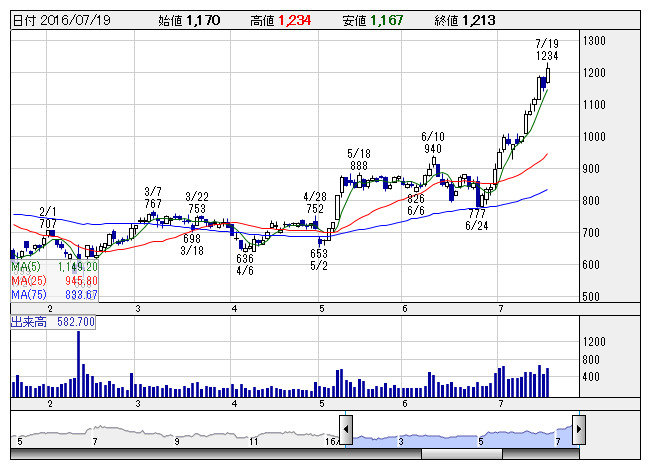

TOWA <日足> 「株探」多機能チャートより

TOWA <日足> 「株探」多機能チャートより■TOWA <6315> 1,213円 (+59円、+5.1%)

TOWA <6315> が大幅反発で年初来高値。前週末15日の午後4時過ぎに提出された大量保有報告書(変更報告書)で、レオス・キャピタルワークスの保有割合が発行済株数の7.17%から同8.36%に上昇したことが判明しており、需給思惑による買いが入ったようだ。なお、保有目的は純投資としている。

■東京エレクトロン <8035> 9,184円 (+422円、+4.8%)

東京エレクトロン <8035> やSCREENホールディングス <7735> 、ディスコ <6146> など半導体関連株が高い。ソフトバンクグループ <9984> が18日、英半導体設計大手アーム・ホールディングスを約240億ポンド(約3兆3000億円)で買収すると発表。これを受け、英アーム社の株価が急騰しており、米国ではマイクロンやクアルコムなどに連想買いが流入し、米フィラデルフィア半導体株指数は18日に年初来高値に上昇した。海外の半導体関連株の上昇の流れが、この日の東京市場にも波及している格好だ。

■タカラバイオ <4974> 1,361円 (+62円、+4.8%)

タカラバイオ <4974> が小幅反発。国内大手証券では、基礎研究用試薬を安定成長源とし、新規分野で成長が加速すると指摘。欧米での最先端試薬の拡販や診断薬メーカーへの販路拡大、日本での再生医療・遺伝子治療の受託サービス獲得が成長源になり株主価値向上が進むと予想し、安定事業と成長事業がバランスよく拡大すると解説。レーティング「バイ」、目標株価1700円でカバレッジを開始している。

■エービーシー・マート <2670> 6,930円 (+300円、+4.5%)

エービーシー・マート <2670> が反発。岩井コスモ証券が15日付のリポートで、投資判断「B+」を継続しつつ、目標株価を7000円から7700円に引き上げたことが好材料視された。第1四半期は営業利益が前年同期比8%増と順調な出足となったが、立地による商品政策により今期も最高益更新が見込まれる点を評価しており、17年2月期営業利益は会社予想の427億円を上回る435億円を見込んでいる。また、新コンセプトショップの百貨店やファッションビルへの出店で顧客層の拡大が進んでおり、出店余地が広がり、今後の成長期待も一段と高まっているとしている。

■太平洋セメント <5233> 292円 (+12円、+4.3%)

太平洋セメント <5233> が7連騰。補正予算編成では、大規模地震への対応やインフラ整備需要など公共投資への厚い配分が見込まれ、建設資材としてセメントを手掛ける同社の収益環境にもフォローの風が期待される。17年3月期営業利益について会社側では前期比2.6%増の620億円を見込む。景気の強さが改めて確認されている米国での需要拡大や製品値上げ効果を考慮すれば十分に達成可能で、PER10倍未満の時価は指標面でも見直し余地がある。

■日本郵船 <9101> 195円 (+7円、+3.7%)

日本郵船 <9101> 、商船三井 <9104> 、川崎汽船 <9107> など海運株が軒並み上昇。中国の投資主導による経済減速の影響を反映して、ばら積み船市況の総合的な値動きを示すバルチック海運指数は低迷を続けてきたが、中国政府の景気刺激策への期待を背景に6月下旬を境に戻り歩調が鮮明だ。前日18日時点で19連騰を記録しており、これを受けて底値圏の海運株に水準訂正狙いの買いが集まった。

■ファーストリテイリング <9983> 33,700円 (+1,040円、+3.2%)

ファーストリテイリング <9983> が続伸。大和証券がリポートをリリース。第3四半期(3-5月)は前年同期比18.6%営業増益と良好、全セグメントで増益となったと紹介。同証券の予想は、為替差損の拡大(175→370億円)により、税引前利益以下を減額。ただ、国内、中国とも業績が回復しているうえ、米国の赤字縮小も進んでいると解説。投資判断は「3」(中立)を継続。ただ、業績は底打ちとみて、目標株価を2万9000円から3万2000円へ引き上げている。

■コマツ <6301> 2,049円 (+54円、+2.7%)

コマツ <6301> が6連騰。英国のEU離脱決定などが、米国をはじめ先進国のレパトリエーション(本国への資金回帰)を促す契機として新興国からの資金流出懸念を想起させていた。そのなか、これまで以上に中国リスクに身構えていた東京市場だが、中国政府への政策期待や足もとの経済指標などを受け投資家の不安心理はひと頃より改善傾向にあるようだ。19日、中国総務省が発表した1-6月の世界からの対中投資は前年同期比5.1%増と拡大、特に6月単月では前年同月比9.7%増と伸びが顕著で、中国向け輸出比率の高いコマツや日立建機 <6305> などは買いが優勢となった。

■NOK <7240> 1,829円 (+39円、+2.2%)

NOK <7240> が小幅高。TIWでは、今後のスマートフォン向け受注見込みに不透明感が強いと指摘。主要取引先スマートフォン新機種向けの需要動向を見極めたいとして、中期的にはFPC車載向け比重拡大などによる電子機器部品事業のボラティリティ緩和が課題と解説。株価指標面に特段割安感がないことも勘案して、レーティングを「2」から「2-」に引き下げている。

■ソニー <6758> 3,236円 (+57円、+1.8%)

ソニー <6758> が3日続伸し、連日で年初来高値を更新。みずほ証券では、17年3月期は、熊本地震の影響、高機能カメラモジュールからの撤退費用支出、iPhoneの生産調整などを背景に業績は踊り場を見込むものの、実質ベースでは増益基調を維持すると予想。18年3月期に向けては、地震影響の解消、スマートフォン向けイメージセンサでのシェア上昇、ゲームや音楽の収益拡大基調維持、モバイルやHE&Sでの円高メリットなど全体の収益改善基調に変化はないと解説。レーティング「買い」を継続、目標株価を3800円から4000円に引き上げている。

■昭和電工 <4004> 1,039円 (+18円、+1.8%)

SMBC日興証券は、2016年7月以降の為替前提を1ドル=100円(従来110円)、1ユーロ=110円(125円)として、化学・繊維セクターのカバレッジ各社の業績予想を変更した、とのリポートをリリース。銘柄間で程度の差はあるものの、総じて急激な円高進行はネガティブで、カバレッジ各社全体の従来予想比で16年度の営業利益は6%の下方修正となったと説明。同証券ではさらに、営業外収支として計上する為替差損も織り込むと経常利益段階では下方修正幅が10%まで拡大したと指摘。個別銘柄では、為替感応度の大きい昭和電工 <4004> 、SUMCO <3436> 、JSR <4185> 、カネカ <4118> 、ダイセル <4202> の減額率が大きくなったと解説。ただ、化学・繊維セクター内のトップピックには、東洋紡 <3101> 、東ソー <4042> 、三井化学 <4183> の3銘柄に加え、今回これに大陽日酸 <4091> を追加。中でも、東洋紡と大陽日酸は為替前提が1ドル=100円でも増益確保が可能との見解を示している。

■T&Dホールディングス <8795> 1,006.5円 (+15.6円、+1.6%)

ゴールドマン・サックス証券の生保セクターのリポートでは、日本国債は10年物がマイナス30ベーシスポイント、20年物がほぼゼロと利回りが低下し、生命保険各社にとって低金利環境が生み出す課題はますます重くなり続けていると指摘。金利低下が長期継続する前提に立てば契約の多くは採算割れとなり、新規制の導入で資本不足に陥るリスクも生じるとの見方で、現在のようなストレス下では、バランスシートの安定度が何にも増して重要と解説。個別銘柄では、BSリスク対比で割安、上場生保4社で資本水準が最も高く配当に上振れ余地のあるT&Dホールディングス <8795> を買い推奨している。

■マニー <7730> 2,135円 (+31円、+1.5%)

マニー <7730> が続伸。TIWでは、生産移管による順調なコスト削減や中国販売体制の強化などで、デンタルを中心に収益性が急回復しているため、通期利益も上乗せ余地が高まったと指摘。来期以降の収益性改善が加速する可能性がある他、中期的なスパンでは買収シナジーの本格発現が期待できるとみて、株価は徐々に下値を切り上げていく展開を予想。レーティングを「2」から「2+」に引き上げている。

※19日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース