米株

米株

【市況】国内株式市場見通し:LINE上場が個人のセンチメント改善に作用するか

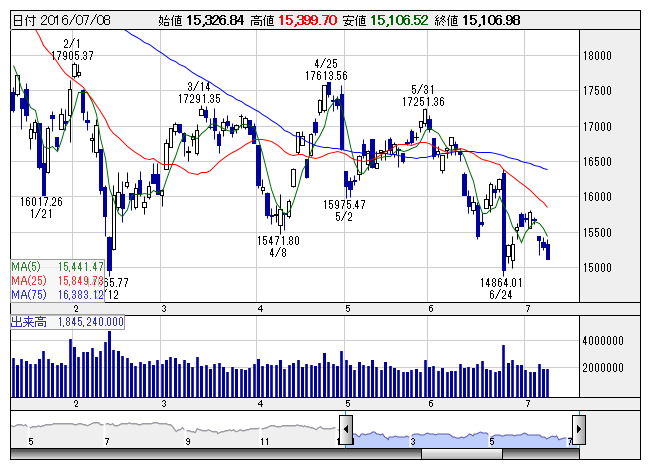

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は下落。英国のEU離脱決定で金融市場が混乱するなか、欧州市場に落ち着きがみられたことで、週初こそ自律反発の流れが続いた。しかし、欧州市場の買戻しとみられる流れも前週末で一巡。今度は英国のEU離脱によって、他の欧州諸国への打撃がより直接的かつ深刻なものになりかねないとの見方が再燃し、イタリアの銀行に対する危機感が高まったほか、スペインへも信用不安が拡散する格好となった。これにより日本株市場も利益確定の売りが先行し、さらに為替市場での円高が重石になり、調整が強まっている。

円高基調が重石となるなか、物色は内需系といったリスク回避的な商いにとどまっている。個別に材料が出ている銘柄等での短期的な値幅取り狙いの商いが中心になるなか、マザーズ指数の大幅調整で個人のセンチメント悪化が懸念される局面もみられた。また、週後半にかけては米雇用統計を見極めたいとする模様眺めムードのなか、ETFの分配金落ちに伴う分配金捻出のための売り需要観測から、大引けに下げ幅を拡大。結局、日経平均は4日続落で週間の値幅は650円超の下げとなった。

今週は米雇用統計の結果を受けた米国市場の影響を受けることになろう。その雇用統計の結果であるが、非農業部門の就業者数は28.7万人増となり、5月の1.1万人増(改定値)から急回復した。市場予想の18万人を大きく上回ったほか、20万人の大台を超えるのは4カ月ぶりといったサプライズな内容だった。この結果を受けた8日のNYダウは250ドル超の上昇となり、足元で上値抵抗として意識されていた18000ドルを一気に突破し、4月高値にあと1ドル程度に迫っている。

シカゴ日経225先物清算値は大阪比220円高の15340円となり、週明けは幅広い銘柄に買いが先行することになろう。ただし、買い一巡後は不安定な相場展開が続くことだろう。今回の雇用統計は6月半ばの時点であり、英国の欧州連合(EU)離脱を選択した6月23日の国民投票の影響は反映されていない。早期利上げ観測は高まる可能性は低いなか、円相場の円高基調は変わらないと考えられ、日本株へのインパクトは限られそうである。

もっとも、先週末のETFに絡んだ売り需要が通過するほか、日経平均は節目の15000円接近により、自律反発が意識されやすいところではある。また、参院選が市場コンセンサス通りに「アベノミクス信任」となれば、政策期待が改めて高まる可能性がある。ご祝儀的な年金買いといった思惑も高まりやすく、短期的には買いスタンスに向かいやすいだろう。一方で、議席数を減らす格好での「信任」となると、市場は嫌気することになる。調整トレンドが継続するなか、いずれ日経平均は節目の15000円割れを試す可能性が高まるとみておきたい。

また、今週はLINE<3938>が上場する。11日に公開価格が決定することになるが、日本での人気の高さから、海外投資家も徐々に関心が高まっていったとも聞かれている。仮条件の上限で決まり、日米上場で好スタートを切ってくるようだと、個人のセンチメント改善に作用しよう。その他、米国ではアルコアの決算を皮切りに決算シーズンに入る。国内でも小売企業の決算発表が本格化してくる。決算を受けての荒い値動きが目立っており、予想通りの内容が評価されたとしても、一気に織り込む流れも警戒されるところ。次第に見極めムードも高まりやすいところである。その他、翌週には東証マザーズ指数先物が上場する。はじめはイレギュラーな価格形成になりやすく、先回り的に指数インパクトの大きいそーせい<4565>などへの思惑的な売買が強まりそうだ。また、LINEの好スタートが、より中小型志向の投資家への期待感を高める一因になることも意識されよう。

その他、経済スケジュールでは11日に5月機械受注、6月工作機械受注、13日に6月の中国貿易収支、米地区連銀経済報告(ベージュブック)、15日に4-6月の中国GDP、6月米消費者物価指数、6月米小売売上高が予定されている。その他、14日に東京都知事選が告示される。

《FA》

提供:フィスコ