米株

米株

【材料】アスクルが急落、国内大手証券は業益予想と目標株価を引き下げも、レーティング最上位を継続

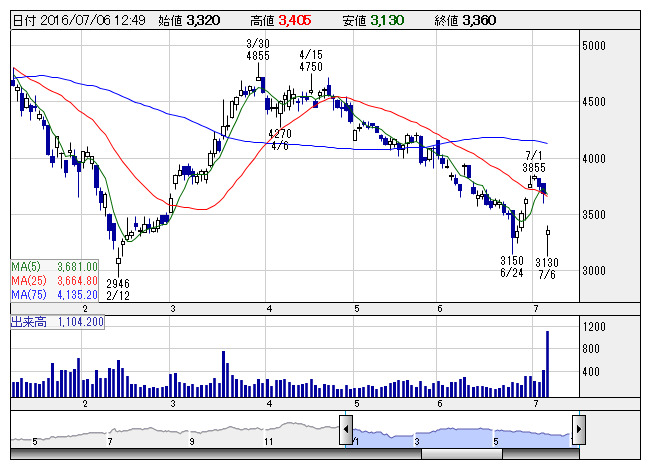

アスクル <日足> 「株探」多機能チャートより

アスクル <日足> 「株探」多機能チャートより野村証券では、短期業績は物流の先行投資費用が重く下方修正するとのリポートをリリース。ただ、中期でB2Bは商品拡大効果により成長加速が見込め、B2Cも増収継続のなか化粧品やPBなど高採算品の拡販で収益性向上を予想、両事業の売上成長で経費効率化は可能と想定。業績予想を下方修正し目標株価を5500円から4500円へ引き下げているものの、両事業の成長持続と増配方針も評価し、レーティングは「バイ」を継続している。

《MK》

株探ニュース