米株

米株

【注目】前日に「買われた株!」総ザライ ―本日につながる期待株は?―

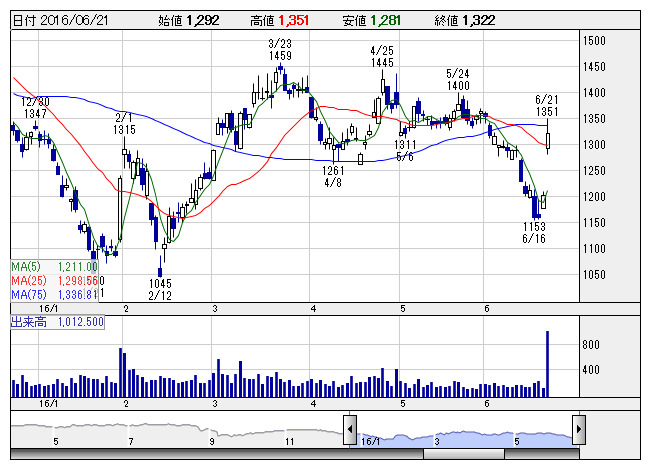

平和不 <日足> 「株探」多機能チャートより

平和不 <日足> 「株探」多機能チャートより■平和不動産 <8803> 1,322円 (+120円、+10.0%)

東証1部の上昇率2位。平和不動産 <8803> が急伸。国内大手証券では、インプライド・キャップレートは8.5%、会社ベースのNAVに対する株価倍率は0.33倍で割安感が強いと指摘。今後の開発がホテルなどオフィス以外に展開される可能性があることや、筆頭株主の三菱地所 <8802> のサポートも期待できるとみて、レーティング「バイ」、目標株価2560円でカバレッジを開始している。

■第一三共 <4568> 2,576円 (+189円、+7.9%)

東証1部の上昇率4位。20日、第一三共 <4568> が発行済み株式数(自社株を除く)の4.1%にあたる2800万株(金額で500億円)を上限に自社株買いを実施すると発表したことが買い材料。需給改善や株式価値の向上といった株主還元が好感されたほか、株価浮揚策としてもポジティブに受け止められた。買い付け期間は6月21日から10月28日まで。

■日機装 <6376> 696円 (+34円、+5.1%)

日機装 <6376> が大幅続伸。6月9日を境に下げが加速、直近では三菱モルガン・スタンレー証券の目標株価引き下げなどが追い討ちをかけたが、年間16円配当を実施しながらPBRが0.7倍台と割安感が強く、バリュエーション面から見直しの動きが出ている。足もと、ポンプや航空機部品、人工透析装置の売り上げは会社計画を上回って推移している状況にある。今週17日には12年2月以来4年半ぶりの安値圏に売り込まれたことから、これを行き過ぎた下げとみて買い向かう動きもあったようだ。

■フルキャスト <4848> 803円 (+39円、+5.1%)

フルキャストホールディングス <4848> が続伸。相場全般は為替の円高進行が重荷となって主力輸出株は手掛けにくく、内需の好業績株を拾う動きが目立つ。そのなか構造的な人手不足を背景に人材サービス関連の一角は注目されやすい。同社は軽作業向けのアルバイト紹介などを手掛ける。パートなど非正規労働者の賃上げの動きが広がるなか、21日付の日本経済新聞で「流通業などの労働組合で構成するUAゼンセンでは、今春のパートの賃上げ率が初めて正社員を上回った」と報じており、非正規労働者の収益環境の追い風が意識され、株価を後押ししたようだ。

■関電工 <1942> 843円 (+36円、+4.5%)

関電工 <1942> が続伸。大和証券はリポートで、17年3月期会社計画は、連結営業利益200億円(前期比21.8%増)と高い成長が見込まれているものの、なお保守的と判断している。主力の屋内線・環境設備工事は、前期に受注時採算が大きく改善した模様であり、繰越工事の中身が改善していること、前期に苦戦した情報通信工事の回復が見込まれること、固定費負担の重い東京電力HD <9501> 向け配電線工事の回復が見込まれることから、利益率が改善する公算が大きいと想定。同証券は、連結営業利益を17年3月期は234億円(前期比43%増)、18年3月期は267億円(同14%増)と予想。目標株価を950円から1000円へ引き上げ、投資判断は「2」(アウトパフォーム)を継続している。

■サイバーエージェント <4751> 5,880円 (+240円、+4.3%)

サイバーエージェント <4751> が3日続伸し、年初来高値更新。同社は20日、映像配信プラットフォーム「FRESH! by AbemaTV」で、7月10日に投開票される参議院選挙に向けて、政党が配信主となる公式チャンネルを開設したと発表しており、明日22日に参院選が公示されることから、関心が高まったようだ。「FRESH! by AbemaTV」は、バラエティに富んだ「生放送」コンテンツを配信し、高品質な映像と、操作性を重視したデザインが特徴の新しい映像配信プラットフォーム。今回、参議院選挙に向けて、おおさか維新の会、公明党、自民党、社民党、生活の党と山本太郎となかまたち、日本共産党、民進党の計7政党が配信主として展開する公式チャンネルが開設されており、各政党によるオリジナル番組の配信や、党首や候補者などによる街頭演説や集会、定例会見の中継などが行われるとしている。

■日清オイリオグループ <2602> 502円 (+20円、+4.2%)

SMBC日興証券が20日付で日清オイリオグループ <2602> の投資判断「2(中立)」を継続し、目標株価を470円→510円に増額したことが買い材料視された。リポートでは、足元ではシカゴ大豆市況以上に、搾油の副産物である大豆粕市況が上昇していると報告。原料価格以上に粕の価格が上昇すれば、理論上、食用油メーカーにメリットとなると指摘している。同証券では、油脂・油糧事業と加工油脂事業の収益性向上を踏まえ、17年3月期と18年3月期の連結営業利益を64億円→76億円(17年3月期の会社計画は90億円)、19年3月期を65億円→76億円に上方修正した。

■伊藤園 <2593> 3,890円 (+155円、+4.2%)

SMBC日興証券が20日付で伊藤園 <2593> の投資判断「2(中立)」を継続し、目標株価を3300円→3840円に増額したことが買い材料視された。リポートでは、主力の「お~いお茶」に加え、機能性飲料や缶コーヒーなど収益性の高い製品の販売が拡大していると報告。同社は16年4月期から収益性改善に優先的に取り組んでおり、営業利益が着実に改善していることを評価。同証券では、17年4月期の連結営業利益を217億円→233億円(会社計画は200億円)、18年4月期を236億円→254億円、19年4月期を254億円→273億円にそれぞれ上方修正した。

■花王 <4452> 6,044円 (+223円、+3.8%)

花王 <4452> が続伸。20日の取引終了後、米国とスペインのインクジェット用インク会社を買収すると発表しており、業容拡大につながるとの期待感から買われた。今回買収するのは、米コリンズ インクジェット(オハイオ州)とスペインのチミグラフ ホールディング(バルセロナ)の2社。花王では3月に環境負荷が小さい水性のインクジェット用顔料インクの開発に成功しているが、両社ともインクジェット用インクの製造・販売を行っていることから、買収で獲得した技術や生産設備、販売網を活用し、環境負荷低減に貢献する商品やサービスをグローバルに提供していくとしている。

■ヒトコム <3654> 2,151円 (+68円、+3.3%)

ヒト・コミュニケーションズ <3654> が続伸。20日の取引終了後、訪日外国人向けの観光専門ラグジュアリーリムジンサービスを同日から開始したと発表しており、これを好感した買いが入った。新サービスは、グループ内約800名の、国内外で活躍する通訳案内士や添乗員などの人材リソースを生かしてスタートさせるもので、旅のプロが観光コンシェルジュとなってリムジンに同乗し、プライベートで上質な日本の旅をエスコートするという。「爆買い」中心から観光を楽しむ観光客が増えたことに対応し、体験型オプショナルツアーとして、伝統文化・芸能、スポーツ、エンターテイメント、クールジャパン、武道体験、リラグゼーションなど「上質な日本」を感じることのできる体験型観光アクティビティーを多数用意しているという。

■日テレHD <9404> 1,663円 (+45円、+2.8%)

日本テレビホールディングス <9404> が続伸。大和証券は20日、同社株の投資判断を「2(アウトパフォーム)」から「1(買い)」へ引き上げた。目標株価は2360円(従来2400円)としている。「主力の放送が牽引し、放送外事業も成長拡大期へ」と指摘。具体的には、視聴率ナンバーワンを背景に広告単価上昇を通じた放送収入の拡大を予想しているほか、動画配信サイト「Hulu」、スポーツクラブ「ティップネス」を合わせた放送外の営業利益貢献が中期的に高まることを見込んでいる。

■田辺三菱製薬 <4508> 1,855円 (+42円、+2.3%)

田辺三菱製薬 <4508> が続伸。20日に筋萎縮性側索硬化症(ALS)治療薬「エダラボン」をFDA(米食品医薬品局)に承認申請したと発表しており、これを好感した買いが引き続き入ったようだ。ただ、国内大手証券では業績予想を下方修正し、目標株価を2200円から1930円へ引き下げるとのリポートをリリース。レーティングは「ニュートラル」を継続。17年3月期の最大の注目点は米国でのエダラボン(日本商品名ラジカット)の承認であるとみているものの、日本患者のデータだけで米国で承認されるか、病状進行を2カ月程度遅らせる薬剤に対して高い薬価が認められるかなど不透明な点が多いとみて、成功確率75%で144億円のピーク米国売上高予想を据え置いている。

■明治ホールディングス <2269> 10,270円 (+200円、+2.0%)

明治ホールディングス <2269> が小幅ながら続伸。SMBC日興証券は、食品株の中で、収益を重視する動きが広がっているため、同社については国内の収益モメンタムのみに注目せず、海外事業の成長が現実のものとなるタイミングに注目したい、とのリポートをリリース。17年3月期の営業利益予想を778億円から836億円へ、18年3月期は843億円から931億円へ、19年3月期は915億円から957億円へ、各々増額している。目標株価は9430円から9200円へ引き下げ、投資評価は「2」を継続している。

■東レ <3402> 924.6円 (+17.4円、+1.9%)

東レ <3402> が3日続伸。同社はこの日、欧州エアバス社の超大型機「A380」の一次構造部材向けに、高強度・中弾性率炭素繊維トレカ「T800S」を使用したプリプレグが認定され、エアバス社のドイツ工場に向けて供給を開始したことを発表した。同社は、2010年5月にエアバス社の親会社であるエアバス・グループ社と航空機用炭素繊維プリプレグの供給に関する長期供給基本契約を締結しており、今回のトレカプリプレグ材料認定もこの基本契約に基づくもの。なお、同社は従来からエアバス社の航空機向けに炭素繊維トレカを供給してきたが、トレカプリプレグがエアバス社に採用されるのは今回が初めてとなる。

■寿スピリッツ <2222> 3,195円 (+50円、+1.6%)

寿スピリッツ <2222> が続伸。大和証券が20日付のリポートで、レーティングを新規「2」、目標株価4200円でカバレッジを開始したことが好感された。同社は、和菓子から洋菓子まで多岐にわたる土産用菓子を手掛ける大手製造卸売企業。主力ブランドは、子会社ケイシイシイが展開する「ルタオ」やシュクレイの「東京ミルクチーズ工場」などがある。大和証券では、訪日外国人客数増加などを背景にした土産市場の拡大と販売網拡大による自助努力で中長期的な業績拡大を見込んでおり、17年3月期営業利益予想を会社計画36億8000万円を上回る39億5000万円(前期比20.6%増)、18年3月期を同45億円としている。

■テレ東HD <9413> 2,002円 (+29円、+1.5%)

20日、テレビ東京ホールディングス <9413> が子会社の月次業績を発表。5月のテレビ東京(単体)の売上高は前年同月比5.5%増の91.4億円に伸びたことが買い材料視された。タイム広告収入は前年同月比3.3%減だったものの、スポット広告収入が同14.6%増に拡大した。このほか、BSジャパンは同3.3%増の12.5億円、テレビ東京コミュニケーションズは同20.4%増の3.2億円だった。

■NEXT 原油ブル <2038> 960円 (+13円、+1.4%)

NEXT NOTES 日経・TOCOM 原油ダブル・ブルETN <2038> [東証ETN]が全般軟調相場のなか小幅ながら続伸。原油市況動向とリンクするETNで、指数の前日比変動率の2倍の値動きを示すなどボラティリティが高いことから個人投資家を中心とした短期資金の注目度が高い。足もと原油価格は戻りに転じており、前日のWTI原油先物価格は1ドル39セント高の1バレル=49ドル37セントと大幅続伸、原油価格調整一巡の動きを反映して上値指向が続いている。

■ダイキン工業 <6367> 8,739円 (+109円、+1.3%)

ダイキン工業 <6367> が3日続伸。ゴールドマン・サックス証券では、不確かなマクロ環境の中では同社の突出した利益創出力を再評価する向きが一層高まると予想。17年3月期以降も増収増益基調を保つとみて、株価が浮揚すると予想。レーティングを「買い」から「コンビクション買い」に引き上げ、目標株価は1万円を継続している。

■トヨタ自動車 <7203> 5,637円 (+69円、+1.2%)

トヨタ自動車 <7203> が3日続伸。売買代金は東証1部上場企業のなかで2位のブイ・テクノロジー <7717> を大きく引き離し断トツ。外国為替市場で、取引時間中に1ドル=104円前半へと円安が進んだことで輸出採算悪化に対する懸念が後退し売り方の買い戻しを誘った。全体相場も日経平均は後場後半上げ幅を拡大しており、同社の戻り足が地合いの変化を象徴する動きとなった。

■NEC <6701> 252円 (+3円、+1.2%)

NEC <6701> が3日続伸。同社は21日、顔認証を活用した決済サービスの実証実験を自社本社ビルの売店で6月下旬から8月下旬まで実施することを発表した。この実証実験は、今年4月から自社本社ビルで実施中の「ウォークスルー顔認証システム」の大規模実証実験に続く自社内での生体認証技術を活用した実証実験の第2弾で、ウォークスルー顔認証システムの実証実験に参加するグループ社員を対象に行う方針。

■日本写真印刷 <7915> 2,143円 (+25円、+1.2%)

日本写真印刷 <7915> が反発。SMBC日興証券が目標株価を引き上げていることが確認されている。リポートでは、同社の現行の主力製品であるフォトリソ工法タッチパネルは、主にタブレットPCに採用されていると紹介。ただ、今後、有機ELを利用する端末数が増加すると、液晶ではインセル方式だったタッチパネルがアウトセル方式になる割合が高まり、同社製品に対する需要が増加する可能性が高いとみて、同社業績は18年3月期から再度営業増益基調に転じるとの見解を示している。同証券は、目標株価を1800円から2250円へ引き上げ、投資評価は「2」(中立)を継続している。

※21日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース