米株

米株

【注目】前日に「買われた株!」総ザライ ―本日につながる期待株は?―

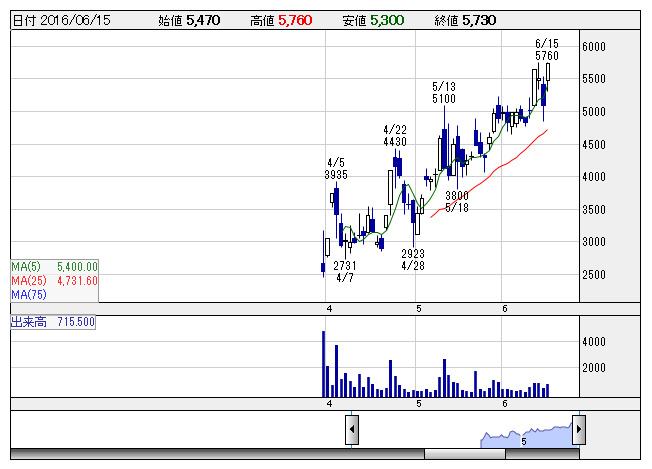

エボラブルA <日足> 「株探」多機能チャートより

エボラブルA <日足> 「株探」多機能チャートより■エボラブルアジア <6191> 5,730円 (+630円、+12.4%)

14日、エボラブルアジア <6191> [東証M]が7月31日現在の株主を対象に1→3の株式分割を実施すると発表したことが買い材料。最低投資金額が現在の3分の1に低下することから、株式流動性の向上と投資家層の拡大を期待する買いが向かった。

■ツルハホールディングス <3391> 12,590円 (+970円、+8.4%)

東証1部の上昇率7位。14日、ツルハホールディングス <3391> が決算を発表。16年5月期の連結経常利益は前の期比16.6%増の326億円で着地。続く17年5月期も前期比16.2%増の379億円に伸び、24期連続で過去最高益を更新する見通しとなったことが買い材料。今期は125店の新規出店を計画するほか、昨年10月に買収したレディ薬局が通期フル寄与し、10.5%の大幅増収を見込む。業績好調に伴い、前期の年間配当を88円→108円(前の期は88円)に増額し、今期も108円を継続する方針としたことも買いに拍車を掛けた。

■サンバイオ <4592> 1,904円 (+136円、+7.7%)

サンバイオ <4592> [東証M]が反発。同社は14日取引終了後に、17年1月期第1四半期(2-4月)の連結決算を発表。営業損益は7700万円の黒字(前年同期は8100万円の赤字)となり、上半期計画(16億2900万円の赤字)を大きく上回った。事業収益は6億2500万円(前年同期比2.2倍)で着地。北米で大日本住友製薬 <4506> と締結しているSB623(慢性期脳梗塞を対象とした細胞医薬品)の共同開発およびライセンス契約によるマイルストン収入500万ドルと開発協力金収入などが業績に寄与した。なお、上半期および通期の業績予想は従来計画を据え置いている。

■東芝 <6502> 292.9円 (+20.6円、+7.6%)

東証1部の上昇率9位。SMBC日興証券が14日付で東芝 <6502> の投資判断「2(中立)」を継続し、目標株価を200円→360円に増額したことが買い材料視された。リポートでは、NAND型フラッシュメモリーの収益改善を評価している。17年3月期はNANDの営業利益が会社計画を700億円弱上回るほか、リスクが会社想定を下回ると指摘。18年3月期以降もNAND堅調や原子力改善などで利益が拡大するとみている。同証券では、17年3月期の連結営業利益を1350億円→2000億円(会社計画は1200億円)、18年3月期を1900億円→2300億円に引き上げ、新たに19年3月期は2750億円に回復すると予想している。

■FFRI <3692> 4,320円 (+250円、+6.1%)

FFRI <3692> [東証M]が反発。JTBが同社子会社のサーバーに外部からの不正アクセスがあり、最大約793万人の顧客情報が流出した可能性があると発表したことを受け、サイバー犯罪への警戒感が高まっている。これは「標的型メール」に分類されるサイバー攻撃で、対策の重要性が再びクローズアップされる方向にある。そのなか、FFRIはヒューリスティックエンジンにより未知のウイルスを検知する技術で先駆しており、関連有力株として再度脚光を浴びている。

■そーせいグループ <4565> 17,200円 (+910円、+5.6%)

そーせいグループ <4565> 、ペプチドリーム <4587> が反発。時価総額の大きい両銘柄が買われるのを横目に、ここ売り込まれていたバイオ関連株が軒並み切り返す銘柄が目立った。「15日はアキュセラ <4589> がストップ安の953円で寄り付いた後、1000円台に下げ渋っており、前日まで連動して大きく売られたバイオ株も選別して買い直す動きが出ている」(市場関係者)と指摘されている。アキュセラは、期待されたドライ型加齢黄斑変性治療薬候補「エミクススタト塩酸塩」の臨床試験で有効性が確認できなかったことを発表、大塚製薬との提携関係も打ち切られたことで前日はストップ安のまま売り物を残す展開となっていた。そーせいグループは製薬分野で高い需要のある肺疾患や認知症向けの創薬を手掛けていることに加え、今17年3月期は営業利益段階で前期比16倍の171億円予想と急変貌を遂げる見通しにあることで、市場の評価は高い。また、ペプチドリームは特殊ペプチドを使った医薬品候補物質を創製するバイオベンチャーで、世界のメガファーマシー(巨大製薬会社)を中心に新規契約が増加、創薬基盤技術の商業化による収入が収益成長シナリオを支えており、株価はバイオ株波乱のなかにあって今なお13週移動平均線をサポートラインとした中期上昇波を形成している。

■UBIC <2158> 858円 (+35円、+4.3%)

UBIC <2158> [東証M]が4日ぶりに反発。15日午前10時ごろ、ガリバーインターナショナル <7599> と共同で、UBICが独自開発した人工知能KIBIT(キビット)を活用し、ガリバーのオンライン型接客サービス「クルマコネクト」において自動接客支援を行うための開発を開始すると発表しており、これを好材料視した買いが入った。ガリバーの「クルマコネクト」は、今年1月から提供が開始されている新しいO2Oによるオンライン接客型サービス。利用者は、豊富な車両情報や写真を見ながら、チャットでアドバイザーに相談できるのが特徴。アドバイザーは在庫の中から希望に合ったクルマを提案し、購入意思がある利用者には近くのガリバーの店舗を案内し、クルマの購入につなげることができるサービスだ。今回、ガリバーと開発を進める自動接客支援では、チャット機能の一部をKIBITが担うことで、利用者に質の高いレコメンド(おすすめ)を自動で提供することを目指すという。KIBITが初期対応を担当し、チャットを通じた接客を行いながら、利用者の好みや関心を尋ね、ガリバーが持つ約2200種類のクルマのレビューを元に「デザイン」や「燃費」「使い勝手」「パワー」など利用者の意向や嗜好を学習し、その選択理由も含めた納得感のあるレコメンドを提供。チャットでのやりとりで利用者を待たせることなく、かつ気軽に車種選びを行ってもらうことができるようになるという。

■PCデポ <7618> 1,538円 (+59円、+4.0%)

14日、ピーシーデポコーポレーション <7618> が月次売上高を発表。5月の既存店売上高は前年同月比4.6%増と、今期に入り2ヵ月連続で前年実績を上回ったことが買い材料視された。ソリューションサービスと通信料等収入を合計したサービス部門の売上は前年同月比21.9%増と好調を維持した。一方、商品部門は同11.3%減とマイナスが続いている。なお、全店売上高は同4.5%増だった。

■インフォコム <4348> 1,585円 (+52円、+3.4%)

インフォコム <4348> [JQ]が反発。14日の取引終了後、連結子会社アムタスの展開する電子書籍配信サービス「めちゃコミック」「ekubostore(エクボストア)」の5月度月間売上高が14億円を突破し、過去最高を更新したと発表しており、これを好感した買いが入った。「めちゃコミック」で人気作品のラインアップを拡充したことや、14年から開始したテレビCMの積極的展開により認知度・好感度ともに上昇したことが要因している。また、月間のサイト来訪ユニークユーザー数は約800万人となったという。

■PALTAC <8283> 2,060円 (+65円、+3.3%)

PALTAC <8283> が反発。クレディ・スイス証券では、訪日来客の消費増加、将来的な日本製商品の越境取引の拡大ポテンシャル、女性の社会進出や高齢化社会などを背景としたトレードアップの動き、積極的なM&Aによるスケールメリット享受、メーカーや小売りの収益性重視シフトに起因する存在感の高まりを評価すべきと指摘。複数の成長テーマに絡む隠れた有望企業と位置づけ、レーティング「アウトパフォーム」を継続、目標株価は2750円から2600円に調整している。

■ユニ・チャーム <8113> 2,126.5円 (+67円、+3.3%)

ユニ・チャーム <8113> が5日ぶりに反発。15日午前11時6分に提出された大量保有報告書で、英ファンドのファースト・ステート・インベストメント・マネジメントが共同で5.02%を保有していることが判明しており、需給思惑から買いが入ったようだ。なお、投資目的は投資一任契約による純投資としている。

■日本触媒 <4114> 6,460円 (+200円、+3.2%)

日本触媒 <4114> が6日ぶりに反発。ゴールドマン・サックス証券は14日、投資判断の「買い」を再強調するとともに、「コンビクション・リスト」に新規採用し、素材セクターでのトップピックとした。目標株価は9000円としている。株価は今期業績などに比べ割安で「魅力的な投資の好機」としている。主力の高吸水性樹脂(SAP)は、4月以降は新規参入メーカーの安値攻勢も一服、市況は秩序を取り戻している。また、SAPの世界需要は紙おむつ需要の拡大に伴い年5~6%で増加する一方、16~17年にかけて需給バランスも改善に向かうとみている。同証券では17年3月期の連結営業利益は270億円と会社予想(220億円)に対して大幅な増額修正を予想。配当金も160円(会社予想150円)を見込んでいる。

■ジェイエイシ <2124> 1,758円 (+52円、+3.1%)

JAC Recruitment <2124> が3日ぶり反発。外資系企業向けに高い実績を有し、外資の日本での事業拡大ニーズを背景に高額案件に特化した人材紹介事業で快調に売り上げを伸ばしている。東海東京調査センターが14日付けで同社のレーティングを「アウトパフォーム」継続で目標株価を2050円に設定、時価1700円台は上値余地ありとみた買いを呼び込んだ。16年12月期業績について、同調査センターでは売上高139 億円、営業利益47億3000万円と、会社側計画を大きく上回る予想を示している。

■ベクトル <6058> 3,170円 (+90円、+2.9%)

14日、ベクトル <6058> が8月31日現在の株主を対象に1→3の株式分割を実施すると発表したことが買い材料。最低投資金額が現在の3分の1に低下することから、株式流動性の向上と投資家層の拡大を期待する買いが向かった。

■豊田自動織機 <6201> 4,305円 (+105円、+2.5%)

豊田自動織機 <6201> が小幅反発。クレディ・スイス証券では、台数/収益の成長モメンタムには一服感があるものの、金融資産を踏まえた株価バリュエーションには依然割安感が残ると指摘。17年3月期はGDエンジンの本格展開、インド生産立ち上げによるエンジン事業の回復に期待したいとして、レーティング「アウトパフォーム」を継続。目標株価は6300円から5500円に引き下げている。

■ヤマハ発動機 <7272> 1,638円 (+17円、+1.1%)

ヤマハ発動機 <7272> が6営業日ぶりに反発。円高基調が続いているものの、15日は完成車メーカーが軒並み高となったことが追い風となっている面もあり、ヤマハ発にも自律反発狙いの買いや、値ごろ感からの買いも入ったようだ。クレディ・スイス証券は、同社の二輪事業は依然、通期グローバル販売台数が会社計画を下回るとの見方は変わらずとのリポートをリリース。マリン事業は第1四半期同様、前年同水準の販売が続くとみるほか、特機事業のROVの足もとの販売進捗がやや遅れている点や新型ピュアスポーツROVであるYXZ1000Rの販売が伸び悩んでいる点を指摘し、通期でも下振れる可能性があろうと解説。それでも、感応度が高い為替変動による業績の振れ幅は大きいものの、会社計画に対し、価格調整効果、コストダウン/原材料安効果の上積み、成長戦略費用の抑制などで、計200億円程度の収益補完は可能との見解を示している。投資評価は「ニュートラル」を継続、目標株価は2050円から1900円へ引き下げている。

■日本水産 <1332> 608円 (+6円、+1.0%)

日本水産 <1332> が5営業ぶりに反発。大和証券はリポートで、17年3月期の営業利益予想を195億円(従来188億円)に引き上げ、新たに18年3月期を220億円と予想。特に北米の家庭用冷凍食品の競争力の低下は構造的であり、今後の動向には注意したいと指摘。ポイントである南米の養殖事業の収益回復の状況が顕在化するのは第3四半期業績からとなるとみるほか、5月14日発売の機能性表示食品の販売動向および18年に予定される新工場稼働によるEPAの拡大に期待したいと解説。投資判断は「2」(アウトパフォーム)を継続、目標株価は650円から720円へ引き上げている。

■川崎重工業 <7012> 306円 (+3円、+1.0%)

川崎重工業 <7012> が高い。15日、大林組 <1802> と共同で、北海道電力 <9509> から、石狩LNG基地向け地上式LNGタンク1基の建設工事を受注したと発表しており、業績への寄与を期待した買いが入った。今回受注したLNGタンクは、容量23万キロリットルのPC(プレストレストコンクリート)防液堤外槽一体型のタンクで、地上式LNGタンクとしては世界最大級。石狩湾新港発電所への燃料ガス供給に寄与する燃料貯蔵設備として設置するもので、北海道電力が石狩LNG基地内に設置する2基目のLNGタンクとなる。なお、同タンクは2020年に運用開始を予定している。

※15日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース