米株

米株

【材料】武田薬が小反発、国内大手証券は営業利益は17年3月期を底に安定的な増益基調に入ると予想

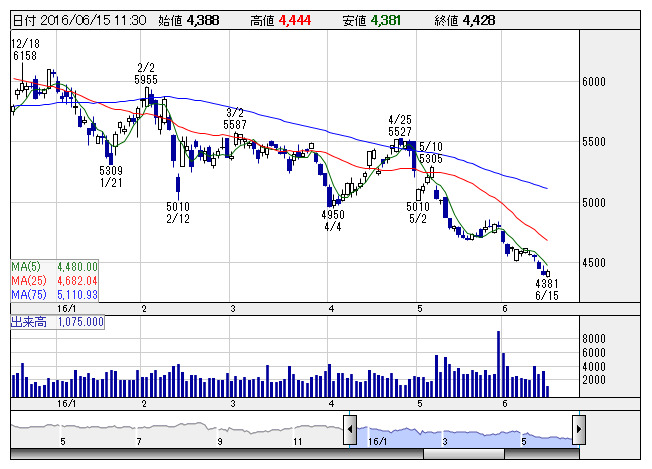

武田 <日足> 「株探」多機能チャートより

武田 <日足> 「株探」多機能チャートより大和証券は、従来想定以上に好調な炎症性腸疾患治療剤エンティビオなどの新薬の売上予想を増額も、成長が鈍化している高血圧症治療剤アジルバや、売上減少ペースが加速している消化性潰瘍治療剤パントプラゾールなどの売上予想を下方修正したとのリポートをリリース。ただ、事業譲渡益計上の影響を除くと、営業利益は17年3月期を底として、17年11月のベルケイドの米国特許満了の影響をエンティビオやニンラーロなどの売上拡大で吸収し、安定的な増益基調に入ると予想している。

投資判断は「3」(中立)を継続。目標株価は6200円から5000円へ引き下げている。

《MK》

株探ニュース