米株

米株

【材料】大和ハウス、国内大手証券は営業最高益更新が続くと予想し、アウトパフォーム基調が続くと想定

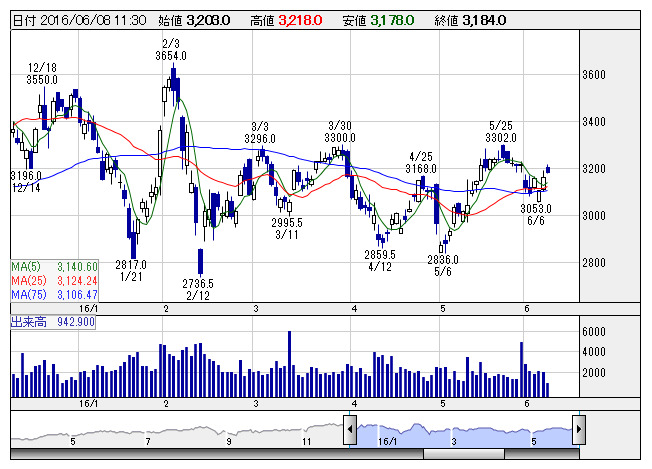

大和ハウス <日足> 「株探」多機能チャートより

大和ハウス <日足> 「株探」多機能チャートよりSMBC日興証券はリポートで、同社は16年3月期に中国の分譲住宅事業で89億円の評価損を計上しながらも利益計画を超過達成したと紹介。17年3月期以降も、請負事業と開発物件売却益をバランスよく組み合わせることで、営業最高益更新が続くと予想し、アウトパフォーム基調が続くと想定すると解説。

業績予想を増額し、目標株価を従来の3600円から3900円へ引き上げ、投資評価は「2」(中立)から「1」(アウトパフォーム)へ格上げしている。

《MK》

株探ニュース