米株

米株

【注目】前日に「売られた株!」総ザライ ―本日への影響は?―

クックパッド <日足> 「株探」多機能チャートより

クックパッド <日足> 「株探」多機能チャートより■エレマテック <2715> 2,150円 (-161円、-7.0%)

東証1部の下落率3位。エレマテック <2715> が急落。同社は22日引け後、16年3月期連結業績予想の下方修正と配当予想の減額を発表。売上高は従来予想の2400億円から2160億円(前期比18.8%増)に、営業利益は81億円から66億円(同10.5%減)に引き下げており、年間配当予想を同88円から75円に減額した。会社側では、急激な市場環境の変化により、スマートフォン向けデバイスとディスプレー関連部材の販売が低調に推移したことを修正要因として挙げている。

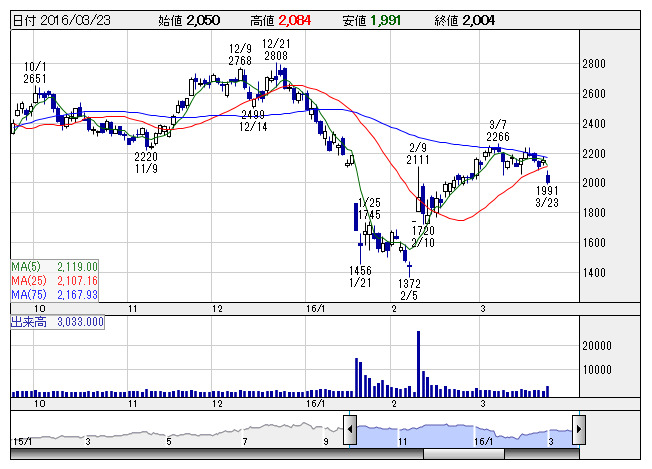

■クックパッド <2193> 2,004円 (-144円、-6.7%)

東証1部の下落率4位。22日、クックパッド <2193> が創業者で筆頭株主の佐野陽光取締役について、海外事業を担う執行役から解任したと発表したことが売り材料視された。経営体制の刷新を求める株主提案を取り下げ新たな経営方針を示さない佐野氏に社外取締役らが不満を抱き、22日の取締役会で執行役から解任した。佐野氏は経営を監視する取締役にとどまる見通し。今後の経営体制の混乱を嫌気した売りが向かった。

■千代建 <6366> 904円 (-43円、-4.5%)

千代建 <6366> が後場一段安。23日正午ごろ、16年3月期の連結業績見通しについて、売上高を6000億円から5800億円(前期比20.6%増)へ、営業利益を200億円から110億円(同48.8%減)へ、最終利益を120億円から25億円(同77.3%減)へ下方修正したことが嫌気された。海外の石油関連プロジェクトにおいて、工事予想原価の見積りを見直した結果、納期を守るための建設工事費用の増加が見込まれることや、原油価格の低迷の影響で英国子会社など海外グループ会社の業績が悪化したことが要因。さらに、英国子会社にかかるのれんの減損損失を計上する見込みであることも利益を押し下げるとしている。なお、想定為替レートの前提を1ドル=120円から115円に変更している。また、業績予想の修正に伴い、従来14円を予定していた期末一括配当を8円に引き下げるとあわせて発表したことも弱材料視されている。なお、前期実績の13円に比べて5円の減配となる。

■ジェコス <9991> 1,067円 (-48円、-4.3%)

仮設鋼材リース最大手のジェコス <9991> が出来高をともない大幅反落。22日引け後、株主優待制度を廃止すると発表した。公平な利益還元の観点から慎重に検討を重ねた結果、配当により積極的に利益還元を行うことが、より適切であると判断したとしている。同社では、15年3月末日現在で100株以上保有する株主に対して既に実施した、JFEスチールの素材を使用した「ホイッスルケトル」を贈呈したことをもって、株主優待制度を廃止することとなった。ただ、同社株は2月半ばから上昇トレンドにあったため、株主優待制度廃止の発表をきっかけに、利益確定目的の売りが出た。

■ニプロ <8086> 1,073円 (-42円、-3.8%)

ニプロ <8086> が反落。三菱UFJモルガン・スタンレー証券では、収益の柱のダイアライザは80%以上が国内生産となっているため、円高によるマイナス影響は小さくないと指摘。それでも、ダイアライザの需要は、国内外で堅調に推移しているため、営業利益段階では当面増益基調が続くと解説。レーティング「ニュートラル」を継続、目標株価は1440円から1280円に引き下げている。

■オムロン <6645> 3,305円 (-90円、-2.7%)

オムロン <6645> が反落。SMBC日興証券はリポートで、為替前提を1ドル=110円(従来120円)、1ユーロ=125円(同130円)に変更したこと、ROIC(投下資本利益率)経営を掲げる同社が、資本コストをカバー出来ていないとみられるバックライト事業の減損を行い、抜本的な構造改革を行うことを期待し、業績予想に50億円の減損のマイナス影響を織り込んだ点を変更点として業績予想を修正。目標株価を4400円から4100円へ引き下げている。ただ、外部環境は引き続き厳しいが、17年3月期ガイダンスと減損が出揃えば、悪材料出尽くしとなり株価反転のきっかけとなる可能性があるとみて、投資評価「1」(アウトパフォーム)を継続している。

■積水ハウス <1928> 1,948円 (-38円、-1.9%)

積水ハウス <1928> が小幅安。岩井コスモ証券が22日付のリポートで投資判断「A」、目標株価2400円を継続した。16年1月期通期営業利益は1496億円と過去最高益を更新した。主力の請負型ビジネスにおいてネット・ゼロ・エネルギー・ハウス(ZEH)や3、4階建てといった高付加価値商品の比率拡大により、同リポートでは17年1月期通期売上高を2兆円(前期比7.6%増)、営業利益を1730億円(同15.6%増)と会社予想の売上高1兆9850億円(同6.8%増)、営業利益1700億円(同13.6%増)よりも上振れる予想を出している。

■コマツ <6301> 1,908.5円 (-32.5円、-1.7%)

コマツ <6301> が反落。東海東京調査センターでは、17年3月期業績の建機売り上げは、中国やアフリカを除く多くの市場で前年を下回ると予想。国内では東日本大震災の復興工事向けの建機需要が一巡、これまでに配車した建機の稼働時間が低下しているとの見方で、中国は旧正月明けの商戦期でも受注回復は見えてこないと解説。これまで建機需要が拡大してきた北米でも需要が悪化してきたとみて、同社のPER評価は東証1部平均を上回らないと予想。レーティング「ニュートラル」を継続、目標株価を2500円から1740円に引き下げている。

■商船三井 <9104> 239円 (-4円、-1.7%)

大和証券の海運セクターのリポートでは、コンテナ・ドライバルクを中心とした海運市況低迷に加え、足元の円高影響なども踏まえれば更なる業績下振れリスクも懸念されると指摘。海事クラスター全体に目を転じれば、荷動き鈍化や新造船竣工による需給・市況の軟化を受けた経営破たん、再編の動きが散見され、「ある意味最終局面に入りつつある」と解説。厳しい事業環境を前提とした収益改善に向けた抜本的な対策が求められるとして、セクター投資判断「中立」でカバレッジ開始。個別では商船三井 <9104> をトップピックに設定している。

■ビルファンド <8951> [東証R] 686,000円 (-10,000円、-1.4%)

ビルファンド <8951> [東証R]は昨年来高値更新後、売り物に押され軟化する展開。投資口価格は一時、実質的に13年5月以来、2年10カ月ぶりとなる70万円台に乗せた。1月末の日銀による「ゼロ金利政策」導入が契機となり、高利回りで知られるREITには見直し買いが流入している。特に、資金運用難に陥った地方銀行などが、REITに積極投資するとの観測が出ており、REITの代表銘柄であるビルFには見直し買いが流入している。また、国土交通省が22日発表した公示地価が全国平均で8年ぶりにプラスに転じたことも、REITには追い風とみられている。

■塩野義 <4507> 5,378円 (-71円、-1.3%)

塩野義 <4507> が反落。大和証券は、同社で18日午後に開催されたR&D説明会についてのリポートをリリース。新情報は少なく、今後に期待したいとしたうえで、創薬研究領域では今回も意欲的目標が示されたほか、抗インフルエンザ薬は米国でもフェーズ1試験を開始したことを開示したと紹介。同証券では初めて患者に投与されている国内フェーズ2試験で、症状改善効果がどの程度示されるかなどに注目している。また、うつ・疼痛治療薬サインバルタは疼痛治療薬としての展開本格化が期待される段階になったと解説している。現時点で、レーティング「3」(中立)、目標株価5200円を継続している。

※23日の下落率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース