米株

米株

【材料】ショーワ、国内大手証券は業績進行を見極めながら投資タイミングを考えたいとの見解

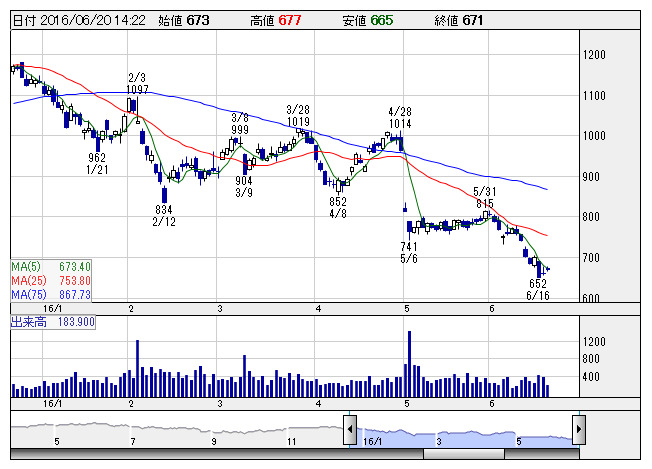

ショーワ <日足> 「株探」多機能チャートより

ショーワ <日足> 「株探」多機能チャートよりSMBC日興証券がリリースしたリポートによると、16年3月期に発生した減損損失一巡から大幅増益だが、二・四輪車用ショックアブソーバー(SA)の需要水準を前回想定より保守的に見直し、新興国通貨を含めた円高影響も考慮したことを主要因に、17年3月期の営業利益を175億円から125億円(前期比65.2%増)へ引き下げている。

同証券は、新車ビジネス業績貢献は、17年3月期中盤から後半に具体化するとみており、業績進行を見極めながら投資タイミングを考えたいとの見解を示し、投資評価は「2」(中立)を継続。目標株価は1200円から750円へ引き下げている。

《MK》

株探ニュース