米株

米株

【材料】DOWAが反落、国内大手証券は株価の本格的回復には利益成長シナリオの明確化が求められると解説

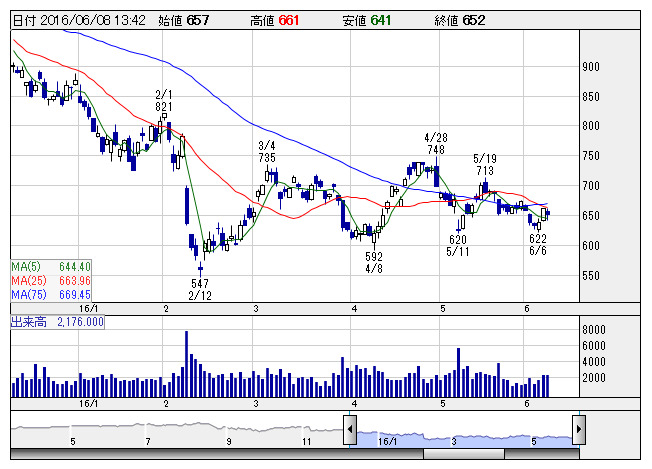

DOWA <日足> 「株探」多機能チャートより

DOWA <日足> 「株探」多機能チャートより大和証券は、同社に対する17年3月期予想は営業利益で290億円(従来346億円)と見込むとのリポートをリリース。金属価格低迷、円高進行、スマホ向けLEDの減速などの減益要因が予想され、秋田PCB処理事業や電力代減少効果ではカバーしきれない公算が大きいと指摘。特に電子材料事業における収益源の一つであったLED製品に関しては、受注回復に向けてスマホ以外の需要開拓が必要と見て、今後3年間の売り上げ・利益見通しを大きく下方修正した、としている。

株価の本格的回復には利益成長シナリオの明確化が求められると解説し、投資判断は「3」(中立)を継続。目標株価は890円から750円へ引き下げている。

《MK》

株探ニュース