米株

米株

【材料】日本ペイントHD、国内大手証券は中国事業は中期成長ドライバーであると同時にリスクとも指摘

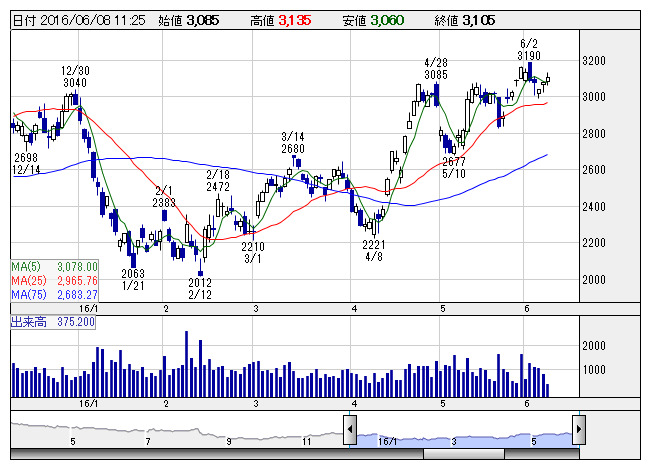

日本ペHD <日足> 「株探」多機能チャートより

日本ペHD <日足> 「株探」多機能チャートより国内大手証券では、売上高に占める中国事業の比率が48%と高く、中国事業は中長期的な成長を牽引するドライバーであると同時に、リスクでもあると指摘。足元では、堅調な不動産市場の需要を背景に、塗料需要は拡大傾向にあるものの、中国政府は既に追加的金融緩和に慎重姿勢を見せているため、不動産向け融資、同価格の持続的高成長は期待しがたいと解説。

強気の投資判断を採るには、中国を中心とした新興国市場の塗料事業の持続的拡大の確度向上が必要とみて、レーティング「ニュートラル」を継続。目標株価は2400円から3080円に引き上げている。

《MK》

株探ニュース