米株

米株

【注目】前日に「買われた株!」総ザライ ―本日につながる期待株は?―

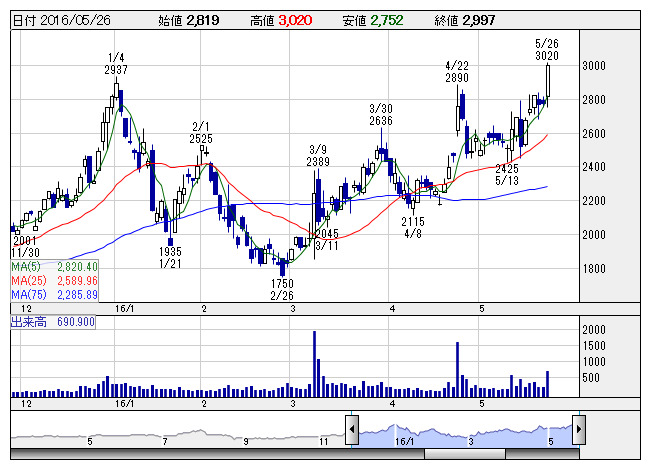

HUG <日足> 「株探」多機能チャートより

HUG <日足> 「株探」多機能チャートより■HUG <3676> 2,997円 (+222円、+8.0%)

東証1部の上昇率7位。ハーツユナイテッドグループ <3676> が続伸。いちよし経済所が25日付のリポートで、レーティング「A」を継続しつつ、フェアバリューを2650円から3500円へ引き上げたことが好材料視された。同研究所では、VR(仮想現実)やAI(人工知能)などの新技術によるゲームの高度化でデバック需要は拡大すると見込むほか、官公庁や金融向けに事業領域の拡大を進めている点を評価。17年3月期営業利益は会社計画25億100万円を上回る27億円(前回予想28億円)を予想している。

■三菱自動車工業 <7211> 576円 (+29円、+5.3%)

三菱自動車 <7211> が大幅反発。25日の取引終了後、燃費試験データの不正操作に伴う顧客保証の費用の一部として、16年3月期に燃費試験関連損失191億円を特別損失に計上すると発表したが、これによりアク抜け感が強まり買われた。軽自動車4車種の社内試験結果をもとに損失の一部を見積ったとしていることから、損失額は今後膨らむ可能性もあるが、損失額計上を発表で一巡感が強まった。また、日産自動車 <7201> との資本・業務提携で戦略提携契約を締結したと発表したことも買い安心感につながったようだ。

■長谷工コーポレーション <1808> 1,236円 (+61円、+5.2%)

長谷工コーポレーション <1808> が大幅続伸。大和証券はリポートで、同社の17年3月期連結営業利益を810億円(前期比18%増)と予想。16年3月期に計上したハワイのたな卸資産評価損99億4000万円がなくなる反動もあるが、建設事業での増益基調も続く見通しと紹介。施工効率の良い大型マンション建築が増加することで、単体の総利益率は16.8%へ改善するとみて、堅調な受注動向と豊富な繰越工事残高の消化による増収効果が大きく、18年3月期連結営業利益は830億円(同2%増)を予想。投資判断は「2」(アウトパフォーム)から「1」(買い)へ格上げし、目標株価は1900円を継続している。

■東芝 <6502> 240円 (+10.4円、+4.5%)

東芝 <6502> が続伸。同社は25日、ビッグデータや大規模なメディアデータを高速照合するデータ処理技術を開発したことを発表した。この技術は、人物の顔や売り上げデータなどを高次元ベクトルで表現し、予め類似のベクトル群を索引化しておくことで高速照合を可能にしており、1000万件の人物の顔画像データから特定の人物を抽出する実験では、従来の技術と比較して、約50倍の8.31ミリ秒で処理を完了している。同社は今後、この技術をディープラーニングに応用することで、人工知能の精度向上につなげるなど適用領域を拡大。ビッグデータ向けスケールアウト型データベース「GridDB」にこの技術を組み合わせ、ビッグデータや大規模メディアデータの高速処理を実現する世界初の高次元ベクトル照合に対応したデータベースを2016年度中に製品化する予定。

■関西ペイント <4613> 2,192円 (+88円、+4.2%)

関西ペイント <4613> が続伸、年初来高値を更新した。同社は25日の取引終了後、トルコのPolisan Boya Sanayi ve Ticaret(PB社)の株式50%を上限に取得することを発表、これを好感する動き。建築用塗料で高いプレゼンスを有するPB社の株式を取得することにより、トルコの建築用塗料市場への参入を果たすとともに、一層の事業拡大を目指す。

■EIZO <6737> 3,130円 (+100円、+3.3%)

EIZO <6737> が反発。国内大手証券では、アミューズメント用モニターの市場縮小が続く一方、映像表示システムは順調に売上を伸ばしていると指摘。映像技術をベースとする「Visual Technology Company」への展開が、中期的な業績拡大の鍵になると見て、17年3月期も営業増益が続くと予想。レーティング「ニュートラル」を継続、目標株価を2750円から3100円に引き上げている。

■マツキヨHD <3088> 5,930円 (+180円、+3.1%)

マツモトキヨシホールディングス <3088> が反発。国内大手証券では、17年3月期はインバウンド需要の堅調と次回消費増税前の駆け込み需要により、業績好調を予想。子会社は労務管理の徹底や不採算店の閉鎖で収益力が強化されたとみるなか、新業態開発、オムニチャネル、調剤強化、サプライチェーンマネジメントに注力しているため、これらの施策が軌道に乗り、中期成長率が高まれば前向きな評価が可能と解説。レーティング「ニュートラル」を継続、目標株価を6100円から6500円に引き上げている。

■旭化成 <3407> 744.1円 (+21.3円、+3.0%)

旭化成 <3407> が続伸。同社は25日、リチウムイオン二次電池(LIB)用セパレータ「ハイポア」の設備増強を決定したと発表しており、これを引き続き好感した買いが入ったようだ。LIB市場が、従来の民生用電子機器用途に加えて、ハイブリッド自動車や電気自動車などの車載用途が急速に成長していることを受けて、守山製造所(滋賀県守山市)の設備を増強するという。また、これを皮切りに供給体制の強化を継続して行い、「ハイポア」の年産能力を2020年までに現状の2倍となる11億平方メートルに引き上げる方針。総投資額は210億~260億円に上る見通しだ。

■PCデポ <7618> 1,507円 (+43円、+2.9%)

ピーシーデポコーポレーション <7618> が反発し年初来高値に買われた。岩井コスモ証券は25日、同社株の投資判断を新規「A」とし目標株価を1800円に設定した。パソコン販売の専門店からサポートサービスストア型に業態転換が進んでいることを評価している。同社はパソコン販売から設定、継続的な保守メンテナンスまでワンストップで対応する月額会員制保守サービスを提供し、IT機器の知識に乏しい消費者のニーズを取り込んでいる。これらソリューションサービス売り上げが拡大し、16年3月期連結営業利益は前の期比40%増の43億1400万円と大幅増益を達成。17年3月期の同利益は会社計画49億2000万円に対し、同証券では前期比23%増の53億円と増額修正を予想し、最高益更新を見込んでいる。

■国際石油開発帝石 <1605> 852.8円 (+21.2円、+2.6%)

国際石油開発帝石 <1605> 、日本海洋掘削 <1606> 、石油資源開発 <1662> など資源エネルギー関連株が買われた。ここ原油市況の上昇が顕著で、前日のWTI原油先物価格は94セント高の1ドル=49ドル56セント続伸。一時7カ月ぶりの高値水準に買われ50ドル台を目前に捉えている。米エネルギー省発表の週間在庫統計で原油在庫の取り崩しが市場予測を大きく上回る水準だったことで、これが原油市況を押し上げた。これを受けて原油高が収益面でメリットとなる資源開発関連に物色資金が向かった。

■ベクトル <6058> 3,045円 (+71円、+2.4%)

25日、ベクトル <6058> が発行済み株式数(自社株を除く)の0.60%にあたる9万株(金額で2億6766万円)を上限に、26日朝の東証の自己株式立会外買付取引「ToSTNeT-3」で自社株買い(買い付け価格は25日終値の2974円)を実施すると発表したことが買い材料。需給改善や株式価値の向上といった株主還元が好感されたほか、株価浮揚策としてもポジティブに受け止められた。

■日本新薬 <4516> 5,490円 (+110円、+2.0%)

日本新薬 <4516> が反発。前立腺肥大に伴う排尿障害改善剤など泌尿器系で強みを持つ。市場では、米国で先行販売し、年内にも国内承認が見込まれる肺動脈性高血圧症治療薬などを評価する動きがあるようだ。また、抗体医薬に次ぐネクストステージの薬剤として「核酸医薬」が注目されるなか、同社創薬のアンチセンス核酸医薬品であるDMD(デュシェンヌ型筋ジストロフィー)治療剤の2018年の上市を目指しており、株価の強力な評価材料となる可能性がある。

■江崎グリコ <2206> 5,840円 (+110円、+1.9%)

東海東京調査センターでは、26日の株式市場は海外株高や日本の政策期待などから、日経平均1万7000円トライを想定。それでも、25日同様、買い一巡後は外部環境を見極めたいとのムードが強まり、様子見の動きになると予想。個別銘柄では、内需型の好業績株のなかで、相対的な出遅れ感のある江崎グリコ <2206> とテンプホールディングス <2181> に注目している。

■IHI <7013> 269円 (+5円、+1.9%)

IHI <7013> が高い。25日、国際共同開発に参画しているビジネスジェット機向けターボファンエンジン「GE Passport 20(GEパスポート20)」の型式承認が、米連邦航空局(FAA)から交付されたと発表しており、これを好感した買いが入った。「GEパスポート20」は、カナダ・ボンバルディア社が開発するビジネスジェット機「Global7000」および「Global8000」向けエンジンとして米ゼネラル・エレクトリック(GE)を中心に開発を進めてきた。IHIはこのプログラムに約30%のシェアで参画しており、ファン静止部や低圧タービン、ギアシステムなどの開発・設計・製造を担当。「GEパスポート20」が求められている燃料消費率の低減と、ビジネスジェット特有の運航条件での性能を重視した設計において、先進的な空力設計技術を生かして、軽量・高性能なエンジン実現に寄与している。

■ドウシシャ <7483> 2,321円 (+41円、+1.8%)

ドウシシャ <7483> が続伸。三菱UFJモルガン・スタンレー証券では、同社は輸入卸売業者であるため、足もとの円高進捗は業績にとって追い風で増収増益になる可能性は高いと指摘。それでも、インバウンド需要は足もと減速しつつあるため、売上高は会社計画に対し未達になる可能性があると予想。レーティング「ニュートラル」を継続、目標株価を2100円から2300円に引き上げている。

■近鉄GHD <9041> 443円 (+7円、+1.6%)

近鉄グループホールディングス <9041> が続伸。4月6日に年初来安値432円をつけた後、約1カ月半にわたり400円台半ばを軸に底練りを続けているが、反転の気配が漂う。訪日客急増に伴い、鉄道やホテル経営などにインバウンド需要が反映されている。特にホテル事業は伊勢志摩サミット効果も出ているもようで、会社側が計画する今3月期営業利益580億円は上振れする公算が大きいとみられている。

■四国電力 <9507> 1,264円 (+20円、+1.6%)

四国電力 <9507> がしっかり。ゴールドマン・サックス証券では、伊方原子力3号機は7月下旬に再稼働の予定で、使用前検査を行っていると指摘。再稼働後は料金値下げの可能性があるものの、4月から自由化が始まっているため、一律値下げではなく自由化料金を戦略的に下げる方法を取るとの見方で、17年3月期は一過性の年金費用負担で利益が圧迫されるため、収支面からは大幅な値下げは困難と解説。株価下落により目標株価1400円に到達したため、レーティングを「売り」から「中立」に引き上げている。

■ブイ・テクノロジー <7717> 8,220円 (+110円、+1.4%)

ブイ・テクノロジー <7717> の上昇波鮮烈、ゴールデンウイーク狭間の5月6日を境に一気の上げ足を披露し、06年10月以来、約10年ぶりの高値圏を走る。25日に上ヒゲをつけたものの、資金流入は継続しており上昇指向に陰りはみられない。韓国サムスンとLGの大手2社が有機ELの巨額投資に動くなか、「Vテクは部材から製造装置まで商品ラインアップを拡充している点が評価されている」(国内中堅証券)という。同社の開発製品であるファイン・ハイブリッド・マスク(FHM)は有機ELを蒸着させるプロセスで需要が大きい。17年3月期は中国の液晶メーカーの投資意欲拡大を追い風に営業利益段階で55%増益を見込む。成長期待が高い一方でPERは20倍前後にとどまっており、指標面からも買い人気を支えている。

■中国電力 <9504> 1,365円 (+18円、+1.3%)

三菱UFJモルガン・スタンレー証券が25日付で中国電力 <9504> の投資判断「オーバーウエート(強気)」を継続し、目標株価を1700円→1840円に増額したことが買い材料視された。リポートでは、エクイティストーリーは変更なしと強調。電力小売自由化の影響は相対的に小さいと考えるほか、同証券の配当金見通しが50円と既存原発を保有する電力会社の中で高水準であると報告。また、島根原発2号機の安全審査の進捗が今後の注目材料になるとしている。

■山洋電気 <6516> 542円 (+7円、+1.3%)

25日、山洋電気 <6516> が発行済み株式数(自社株を除く)の1.61%にあたる100万株(金額で5億3500万円)を上限に、26日朝の東証の自己株式立会外買付取引「ToSTNeT-3」で自社株買い(買い付け価格は25日終値の535円)を実施すると発表したことが買い材料。需給改善や株式価値の向上といった株主還元が好感されたほか、株価浮揚策としてもポジティブに受け止められた。

■北陸電力 <9505> 1,354円 (+17円、+1.3%)

北陸電力 <9505> が続伸。ゴールドマン・サックス証券では、相対的な割高感と志賀原子力再稼働への懸念を背景に株価が下落したと指摘。下落により同証券の目標株価1450円に到達したため、レーティングを「売り」から「中立」に引き上げ、目標株価は1450円を据え置いている。

■沢井製薬 <4555> 7,800円 (+90円、+1.2%)

沢井製薬 <4555> が3日ぶりに反発。SMBC日興証券では、卸ルートを活用した、調剤薬局向け、DPC病院向け販売が同社の業績をけん引する見方に変更はないとのリポートをリリース。ただ、新しく後発品使用促進策が導入された診療所向け販売では際立った動きがない状況であると指摘。診療所への使用促進策に対する開業医の認知度が低いことや加算点数が低いことなどから、診療所における普及効果は当面は限定的とみると解説。投資評価は「1」(アウトパフォーム)を継続。目標株価は1万円から9300円へ引き下げている。

■鹿島 <1812> 739円 (+8円、+1.1%)

SMBC日興証券の6月の見通しでは、16年度会社計画は事前のアナリスト予想を大きく下回る結果となったことから、短期的には業績に対する為替の影響が大きい外需加工組立業種で、業績予想リビジョンの大幅悪化が想定されると指摘。それでも、外需加工組立業種の相対リビジョンは、米国ISM製造業指数に代表される海外景気動向に遅れて連動する傾向が強いとの見方で、米国などの景気持ち直しが想定される年後半の日本株は上昇基調になりやすく、外需加工組立業種のリターン・リバーサル傾向が強まりやすいと解説。6月のターゲットリストとして、鹿島 <1812> 、テンプホールディングス <2181> 、マツモトキヨシホールディングス <3088> 、富士フイルムホールディングス <4901> 、太平洋セメント <5233> 、日本精工 <6471> 、三菱電機 <6503> 、アイシン精機 <7259> 、オリンパス <7733> 、コナミホールディングス <9766> をピックアップしている。

■ニトリホールディングス <9843> 11,160円 (+110円、+1.0%)

ニトリホールディングス <9843> が続伸。SMBC日興証券はリポートで、同社の商品デザインの改善や価格帯の拡充(中価格帯強化)による客数増が奏功していると紹介。17年2月期の予約為替レート108JPY/USDに対し、現時点で18年2月期以降、前年比での大幅な円安懸念は低いと指摘。将来の円安(減益要因)を懸念してコストを前倒しで使う可能性も低下していると思われ、従来よりも売上好調が営業利益の上振れに直結する可能性が高まっているとの見解を示している。同証券は業績予想増額を踏まえ、目標株価を1万2000円から1万3000円へ引き上げ、投資評価「1」(アウトパフォーム)を継続。「引き続き、小売りセクター(嗜好品)でのトップピック」としている。

※26日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース